自己破産の手続き(破産手続き)とは、債務者(お金を借りている人)が支払い不能になったときに、生活に必要最低限の資産を除いた財産を現金化し、債権者(お金を貸した人)に弁済することで、すべての借金を免責(借金の返済義務を免除)してもらう裁判手続きです。

自己破産は、すべての借金を帳消しにしてもらうことで、経済的に破綻した生活を建て直すことを目的としています。しかし、いざ自己破産をやろうと思っても、自己破産 手続きの流れやリスクが分からないと不安になりますよね!

この記事では、自己破産 手続きの流れとリスクについて解説していきます。

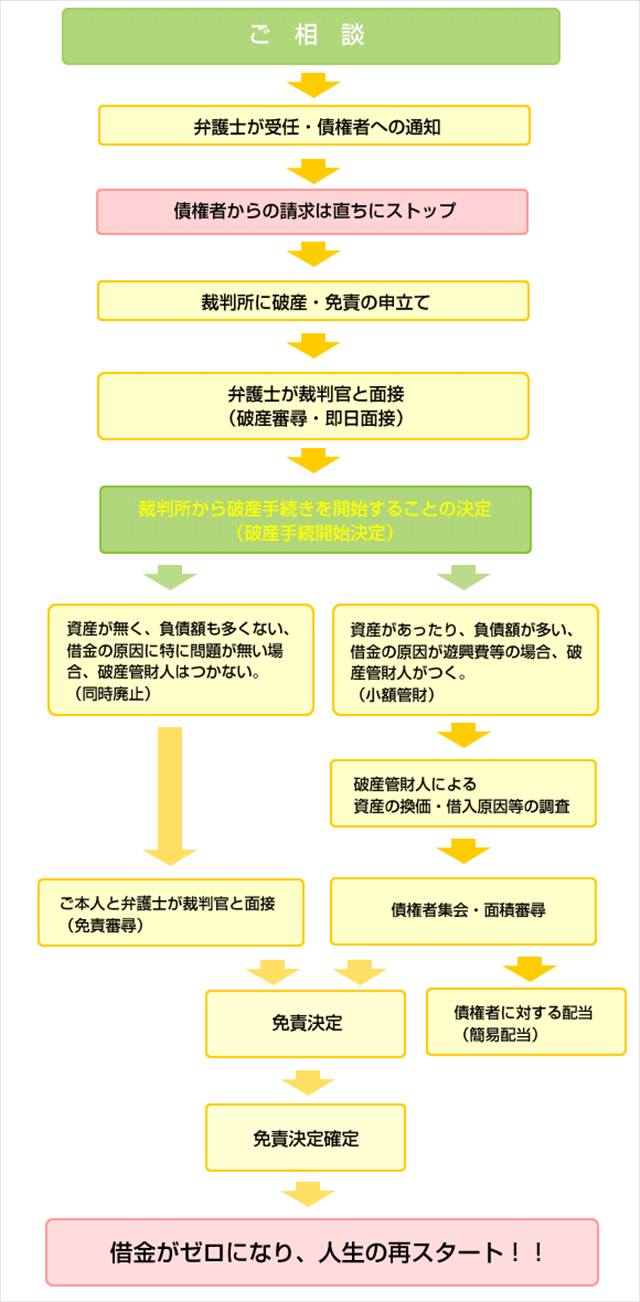

破産手続きの流れ

画像:遠藤総合法律事務所より引用

- 弁護士に自己破産の相談

- 各債権者に受任通知の郵送

- 必要書類の準備

- 破産の審尋(しんじん)

- 破産手続きの開始の決定

- 免責審尋

- 免責許可決定

- 免責許可決定の確定

一般的に自己破産をする場合は、まずは弁護士に相談することから始まります。

また、弁護士の選定は、自己破産を有利に進められるか、費用を抑えることができるか、という大切な部分もありますので、債務整理が専門であることを絶対条件として、無料相談を受け付けている弁護士を選択することをお勧めします。

現在では、自己破産の相談無料を受け付けている弁護士事務所は全国に数多く存在しますが、自己破産は住民票上の住所を管轄する地方裁判所で手続する必要がありますので、裁判所に近い弁護士に相談することが必須です。

弁護士に相談したその場で依頼ということも可能ですが、勘違いしてはいけないのが、弁護士は料金が高ければいい仕事をしてくれるというわけではありません。

たとえ安くてもいい仕事をしてくれる弁護士も多く存在しますので、弁護士を選ぶ際は「自己破産の解決実績」に注目してください。

各債権者に受任通知の郵送

自己破産を行うにあたり、選任された弁護士はすぐさま各債権者に向けて「受任通知」を送ります。

受任通知が到着した時点で、債権者は貸金業法により取立て行為が制限さます。

弁護士の選任から受任通知の送付までは通常2、3日程度となり、受任通知による取立て禁止の効力は手続き中の一時的なものとされていますが、自己破産で免責許可決定が得られた場合は、借金の返済義務自体がなくなりますので、あまり気にすることはありません。

また、受任した弁護士は受任通知を送ると同時に依頼者の債権調査を行います。

このため、各債権者に受任通知を送ると同時に取引履歴の開示請求を行います。

その後、各債権者から開示された取引履歴を基に、債務を利息制限法の法定利息に従って引き戻し計算し、法的な債務額がいくらになるのかを算出します。

多くの債権者は1ヵ月程度で取引履歴を開示しますが、消費者金融等の中には開示までに3ヵ月程度の期間がかかることもあります。

債権者が取引履歴の開示をしぶる場合は、過払い金が発生している可能性が高く、払い過ぎた利息により借金が大幅に減額されることもありますし、債務額を上回る過払い金が発生している場合は、反対に過払い金の返還請求を行うことができます。

必要書類の準備

自己破産を裁判所に申立てるために必要になる書類は、裁判所から入手するものや自分で用意する必要があるものなど多くあります。

自己破産での必要書類は、地方裁判所によって多少異なる場合もありますが、一般的には次のようになります。

| 必要書類一覧 | |

| 破産申立て書 | 不動産登録簿謄本 |

| 面積申立て書 | 退職金を証明する書類 |

| 陳述書 | 車検証のコピー |

| 債権者一覧表 | 自動車や自動二輪車の査定書 |

| 資産目録 | 離職票 |

| 家計の状況 | 保険解約返戻金証明書 |

| 住民票 | 財産分与明細書 |

| 戸籍謄本 | 財産相続明細書 |

| 給与詳細書 | クレジットカード各種 |

| 源泉徴収票 | 年金等の受給証明書のコピー |

| 市民税、県民税課税証明書 | 公的補助金の明細書 |

| 預金通帳の写し | 保険証券のコピー |

| 賃貸契約書のコピー | |

基本的に、裁判所で入手する書類は、すべて弁護士が用意してくれます。

また、自分で記入する必要がある書類に関しては自己破産を有利に進めるために弁護士の指示のもと作成します。弁護士の依頼から必要書類を揃えるまでにかかる時間は1ヵ月程度が目安です。

破産の審尋(しんじん)

裁判所に自己破産の申立てを行うと、そこから約1ヵ月後に裁判所により審尋が行われます。

審尋では、裁判官が必要書類をもとに借金を作ったワケや自己破産を選択した経緯などを聴取し、申立人に自己破産が必要なのかを判断します。

審尋は裁判官、弁護士、債務者の3名で面談ことが一般的ですが、選任した弁護士が受け答えすることができますので、なんら心配する必要はありません(所要時間10~15分程度)。

また、「即日面接」という制度を利用する場合は本人が裁判所に出頭する必要もありません。

そして、審尋では手続きを開始する前に「同時廃止」か「管財事件」、どちらの破産手続きを行うかが決定されることになります。

目ぼしい財産がほとんどなく、破産手続費用を支払えないと認められた場合は同時廃止となり、開始と同時に手続きが終了することになります。ある程度価値がある財産を持っている場合は管財事件となります。申立から手続きの選択、破産の審尋までにかかる時間は即日又は3日以内です。

破産手続きの開始の決定

裁判所から支払い不能と認められれば「破産手続き開始の決定(旧:破産宣告)」が下ります。

破産手続きの開始決定後、裁判所により選定された破産管財人の財産調査の結果、裁判所は債権者集会により債権者の確定と配分を決定し、債権額に応じて平等に配分されます。

申立てからここまでにかかる時間は管財事件も同時廃止も約2ヵ月となりますが、同時廃止の場合は破産手続き開始決定がされるとそのまま免責審尋の期日が指定されます。

免責審尋

免責審尋とは免責を受けるための手続きとなり、これを終えれば借金の支払義務がなくなる「免責」が受けられます。

免責審尋の所要時間は約15分程度で、裁判官から最後の確認や免責後の生活などの説明を受けます。

また、裁判所は免責審尋の際に、免責不許可事由に該当しないかも審理しますが、問題がなければ書面審査のみで免責審尋を通過できることもあります。

基本的に免責審尋は借金の原因である本人と弁護士が出頭しますが、正当な理由がある場合に限り、弁護士だけの出頭が許可されることもあります。

免責許可決定

一般的に、免責許可決定は書面で代理人である弁護士宛てに通知されることになります。

そして、免責許可決定が下れば官報に自己破産の情報が掲載されることになります。免責尋問から免責許可決定までは約1週間程度の時間が必要です。

免責許可決定の確定

免責許可決定が確定すると免責許可決定の効力が発生し、借金の返済義務が完全になくなります。

免責許可決定の確定は官報に公告がされてから2週間と定められています。

この2週間という期間は、債権者への異議申し立て期限として設けられているものです。

この期間うちに異議申し立てされなかった場合、免責許可決定が確定することになります。

自己破産申立ての条件とは?免責不許可事由

自己破産は裁判所が審理して承認を得ることができた場合に免責許可を与える制度です。

裁判所にすべての借金を免責してもらい、借金の支払い義務を免除してもらうことが目的ですが、「免責不許可事由(免責を許可することが正義に反する)」に該当する場合は、たとえ自己破産手続きを申立てても審理が通らずに免責不許可になってしまいます。

免責不許可事由は破産法第252条第1項による規定で、次の事項に該当するものとされています。

- 債権者を害する目的があり、破産手続きを行う者が所有する財産を隠す又は壊す、他人に贈与する、財産価値を不当に減少させる行為をした場合

- 破産手続きの開始を遅らせる為に、闇金業者等から利息制限法に違反するような高利で借入する又はクレジットカードで購入したものを低廉な値段で換金した場合

- 浪費や賭博によって多くの負債を負担した場合又は著しく財産を減少させた場合

- 裁判所に提出する必要書類を提出しない又は破産管財人の調査に協力しない場合

- 過去に自己破産で免責許可を受けた又は個人再生で再生計画案認可を受けたその日から7年が経過していない場合など

自己破産しても残せる資産がある!

- 査定額が20万円以下の自動車、オートバイ

- 預貯金や生命保険の解約返戻金の合計が20万円以下のもの

- 現金99万円

- 必要最低限の生活必需品(冷蔵庫、洗濯機、タンス、パソコン、高額でないテレビ等)

- 仕事関連必需品

現金以外は20万円という上限額が設定されていますが、これはすべてを合わせた金額ではなく、それぞれ項目別に分けて20万円を超えなければ、そのまま持っておくことができます。

また、現金に関しては、たとえ上限額を超える100万円を持っていた場合でも、超過分の1万円のみが没収となり99万円は自分の手元に残すことができます。

ただし、差し引きが認められているものは現金のみです。現金以外で20万円を少しでも超えてしまうものは没収されてしまいますので注意が必要です。

例えば、残高が100万円残っている預貯金は19万円だけは残せるというわけではなく、全額没収されてしまいます。破産後もお金を残しておくためには、自己破産を行う前に99万円を引き出しておくことがポイントです。

簡単に言うと、自己破産をすることがわかっているのに借金をしたり、ギャンブルなどで極端な浪費をするなど、あまりにもひどい借金や悪意ある借金の場合は、免責にならないということです。

ただ、そんなに厳格なものではないので、普通に借金して返済に困っている場合は気にする必要はありません。

自己破産を行うデメリットとは

- 財産もチャラになる

- 金融ブラックになる

- 自己破産したことが官報に載る

- ヤミ金業者から近づいてくる

- 長期旅行や引っ越しに制限が一定期間かかる

- 特定の職業を行う権利が一定期間制限される

- 郵便物に制限がかかる

自己破産を行い裁判所から免責許可を得ることで、すべての借金を帳消しにすることができます。

しかし、人によってはメリットに伴ってデメリットも大きくなることもあります。

残せる資産以外の、自分が所有する家はもちろん、自動車や住宅、土地など、現金化(換価)できるものはほとんど没収されてしまうことになりますので、多くの財産を保有している人にとってはダメージも大きくなります。

また、自己破産をした事実はJICC、CIC、KSCなどの信用情報機関に一定期間登録されることになります。

世間では、ブラックリスト登録という言い方もしますが、自己破産の情報が載るのはこれだけに限らず、国が発行する機関紙の「官報」にも自己破産の記録と共に住所と名前が載ることになります。

自己破産の場合のブラックリスト登録は約10年が一般的です。基本的に、銀行や信用金庫、農協などの金融機関や消費者金融、不動産関係者などは信用情報機関と官報の情報を閲覧しますので、登録期間中は新たなローンの審査には通りませんし、貸金業者から借り入れすることもできません。

その他にも、審査が必要な事項にはほとんどと言っていいほど制限がかかります。

なお、一般の人が官報を見ることはほとんどありませんので、周りに知られるという心配はほぼありませんが、闇金業者は官報から住所や氏名などの情報を入手し、借入先がない自己破産を行った人に近づいてきますので、法外な高金利でお金を借りないように注意が必要です。

また、破産手続き開始から免責許可決定が下りるまでの約1年間は様々な制限がつくことになります。

一時的ではありますが、長期旅行や引っ越し、特定の職業を行う権利、自分あての郵便物を読む権利がなくなることになりますので、手続き中は不便な生活と感じることもあります。

※特定の職業とは、次のようなものです。

宅地建物取引主任者、不動産鑑定士、弁護士、司法書士、税理士、旅行業務取扱管理者、貸金業者の登録者、質屋の営業、警備業者、騎手など。

最後に

自己破産を利用して、すべての借金を免責するためには、ある程度の費用は必要になります。

弁護士費用に支払うお金と手元に置いておくお金を計算し、破産後も手元に残しておけるお金を確保しておくことが大切です。

自己破産の費用を少しでも抑えるポイントは、相談料・着手金無料で分割払いにも対応している弁護士を選ぶということです。

おすすめ関連記事:本当にあるの?債務整理中でもキャッシングできる消費者金融