本当にお金がない状態で、緊急を要するときの状況別対処法

本当にお金がない!今すぐ、なんとかしなくちゃいけないけどどうしよう?

はい、わかりました。私があなたに、お金の問題について、今すぐ悩みを解決します。少し長いですが、あなたにあった解決策=「お金がない時の乗り切り方」を【無料】でお渡しするので、最後までご確認下さい。

お金がない、どうしよう?(概要)

人生長く生きていてたら、本当にお金に困るのは、必ずといってよいほど一度や二度はあると思います。私も何度も経験しましたし、もっとも大変だった時期は、もうどこからもお金を借りることができない状態で、給料よりも借金の返済が大きくなった時がありました。

この記事では、さまざまな状態に合わせて対策をお伝えしていますが、とりあえずここでは、最初にお伝えしたように、あらゆるケースに対応して解決方法を説明しています。

非常に長いので、目次を見ながら、あなたに当てはまる箇所を読んで頂けたらと思います。

なお、目次はお好きな題目をタップあるいはクリックして頂けると該当箇所に飛びます。

また、定期的に「目次へ戻るボタンを設定していますので、適宜活用ください。

お金の悩みは必ず乗り越えられる!

ただ、信じて頂きたいのは、仮にいまあなたがどれだけ困窮していてお金がないとしても、信じて誠実に取り組めば必ず乗り越えらるということ、必ず苦しさから解放されるということです。

そして、さらに知って頂きたいのは、どれだけお金がなくても、あなたの価値に変わりはない、ということです。

実際に私も、お金がなくてどうしようもないときに、自分の価値を一瞬疑いそうになりましたし、他の人と比べて、自分は劣っているのではないかと思ったりしたものです。そして、どうやっても今の私には、乗り越えられないのではないかと絶望しそうにもなりました。

でも私は苦しくても、自分信じて副業に取り組み、当時の苦しさを乗り越えて、いまは豊かに幸せに生きています。

お金の「ある」「なし」と「あなたそのものの価値」は無関係

このページでは、お金がなくて困っているすべての人が、いまの状況を「乗り越えるための解決策」を差し上げますので、少し長いですが、最後までしっかりとご覧下さい。

お金がないピンチを乗り越えるための具体的な方法

それではいよいよここから、「お金がない状況を打破するための具体的な対策」について解説していきます。

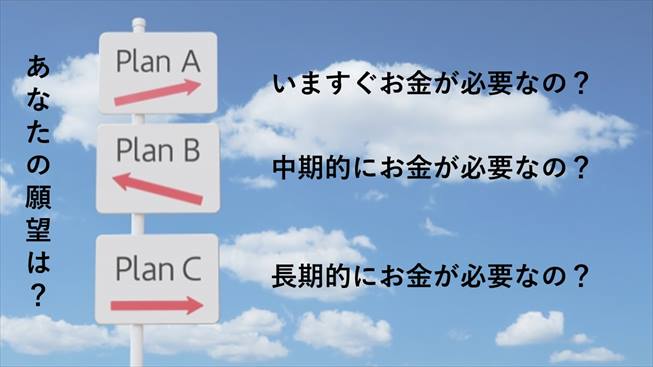

この記事で繰り返しお伝えしているとおり、あなたの状況、あなたの願望によって、選択肢は大きく変わってきます。「今すぐのお金が必要なのか」「中期的な問題を解決していくのか」「長期的に取り組むべき問題なのか」あるいは「すべて」なのか。問題が代われば当然、対策も変わります。

ここでは、「あなたの状況」に応じた「具体的な対策」を紹介していきます。

※具体的とは、あなたの状況に合わせて、「いますぐ」実行できるレベルになった対策のことを指します。抽象的な知識も大切ですが、一番大切なのはあなたが行動に落とし込んで実行し、実際に問題を解決することです。

ここからは、以下の通りの順に方法論を紹介していきます。

- 今すぐお金が必要な場合の対処法

- 中期的なお金の対策

- 長期的にお金の悩みから解放される方法

これらを順に解説していきたいと思います。

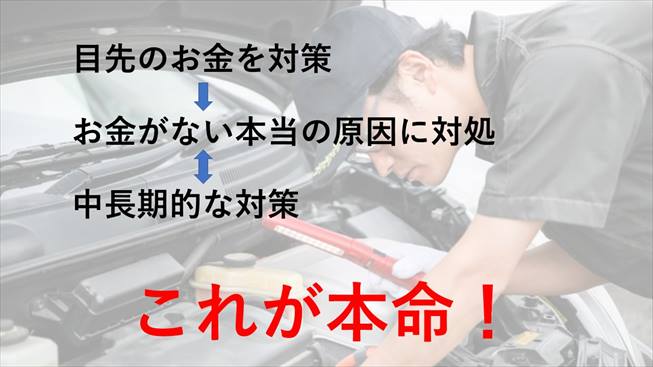

応急処置的に短期資金を手にする

まずお伝えすることは、あくまでも「本当にお金がない状態で緊急時の対処法」です。

つまり、目先のお金をなんとかするということです。

なので、基本的には、急場をしのぐ感覚で取り組むべきことであり、それ以上でも以下でもありません。

「今」お金がない時の4つの応急処置でご確認ください。

そもそも、こういった「お金がない状態」に陥ったのには、それ相応の事情があるはずで、しっかりとその原因を突き止め、対策することが長い人生をよりよく生きるために大切になります。

なので、目先のお金をなんとかしたら、長期的な観点で、今後お金がない状態に陥らなくても済むよう、また真に豊かに生きることができるように、当サイトの記事をしっかりと読んで、本質的な対処をされることをオススメします。

短期資金を手にしたら中長期の対策をする

中長期的な資金については、準備するのに一定の時間が必要です。来年お金に困らないようにするためには、きちんと原因を分析して、今のお金をなんとかするのと同時に、来年のお金のための対策をすることが必要なわけです。

私が、債務整理をしたのが、短期的な資金対策だとしたら、中期的な対策は臨時職員として働くことであり、長期的にはアフィリエイトに取り組んだことだったと思います。

このように、短期的な目先の取り組みをしながら、少し大変ですが同時進行で、中長期に対策を考えていきましょう。ここでは、長期的な資金対策としてできることを少しだけ紹介しています。詳細は、「長期的なお金に対する解決策は」で書いていきますが、概要を知って欲しいと思います。

そもそもお金がない原因は何か

そもそもお金がない本当の理由は何かというと、実際にいろいろとあるでしょう。

※詳しくはこちらをご参照ください。→お金がない原因・理由は何か?

しかし、根本的に突き詰めて考えていくと、お金に対して真剣に取り組んで来なかったということがあげられると思います。

実際に、お金についてしっかりと勉強している人は、本当にごく一部の人です。

多くの人はお金に関しては、「貯金していればよいとか、目先のお金があればよいとか、きちんとした会社で働くとか、一つのところに長く勤めるとか、賭け事をしないとか」、その程度の知識しかありません。

簿記の資格を持っている人や経済の勉強をしている人もいますが、そもそもお金とは何か、どうしたら経済的に豊かになれるのか、お金のつきあい方といったことを教えてくれる機会がいまの日本にはないからです。

なので、あなたが現在お金がないとしても、それはあなたのせいではありません(厳密にはあなたの責任ではあるのですが、ある面仕方ないことといえるのです)。

教育のせいであり、実は仕組まれたことなのです。この当たりのことは、歴史の問題なので別の機会に書きたいと思います。

※詳しくは、182日目の景色ブログで綴っていますのでご覧ください。

「今」お金がない時の4つの応急処置

まず前提として確認しておきたいのは、「今すぐ必要なお金がない」という状態は、次のいずれかだということです。

- 預貯金や株式など含めて支払うだけのお金がない

- そのお金を支払ったら別の支払いができなくなる

つまり、預貯金や財布の中のお金、すぐに現金化できる株券や外貨などの「流動性資産」が、「支払うベきお金よりも少ない状態」ということです。簡単にいうと、あなたのお金がスッカラカンの状態だということですね。

問題はここからです。

同じスッカラカンの状態でも、無職の人、サラリーマン、専業主婦、10代の学生、自己破産している人、借金まみれの人、これらの人では状況は全然違ってきます。

同じ状況でも属性によって対処法は違う

例えば、サラリーマンの方で借金が特にない人でクレジットカードを持っている人の場合、多少の緊急的な出費であれば、クレジットカードのキャッシングをすれば、比較的簡単にお金を工面できます。しかし、それが借金まみれだと業者から借りられなかったりするので、工夫が必要になります。

このように同じスッカラカン状態でも、その人の状況によって対処方法が変わってくるわけです。

また、「サラリーマン」でかつ「借金まみれ」といった具合に、これから紹介する状況は、「属性」と「借り入れ状況」とで、2面から検討することになります。どれかひとつだけといったことはないということも注意してください。つまり、2つの側面のいずれの状況もトータルで判断しないといけない、ということです。

ということで、まずは、あなたがどの状況にあるか、以下当てはまるものをチェックしてください。

あなたの属性は?

- 無職(長期)

- 無職(最近)

- サラリーマン

- パートタイマー・アルバイト

- 自営業者

- 専業主婦

- 年金受給者

まずは、あなたの属性は以上のいずれにあたるでしょうか。公務員や団体職員の方はサラリーマンを選択してください。基本的な職業的な属性としては、上記が主になりますが、万が一他にある場合は、問い合わせフォームよりお知らせください。

あなたの借り入れ状況は?

- 借金なし

- 借金少額あり(支払い苦しくない程度)

- 借金高額(支払い苦しい)

- 借金猛烈(もう首が回らない)

- 債務整理中

- 債務整理完了後7年以内

- 債務整理完了後7年以上経過

※厳密に言えば、借金についは、「銀行からのお金の借り入れ」「銀行以外からのお金の借り入れ」「個品割賦といって物品の分割支払いやリボ払い」などに分かれてますが、これらをまとめて借金としています。

次に借り入れ状況については、上記に分類されると思います。各状況につき、対処方法は変わってくることになりますので、あなたがどこに分類されるか考えてください。

借り入れがある場合で、あなたが「少額」なのか「高額」なのか、「猛烈」なのか、いずれに該当するかわかり兼ねる場合は、次の判断基準を参考にしてください。

借金の金額の程度を計る方法

一般的に、借入額が「高額なのかどうなのか」という尺度は存在します。例えば、貸金業法で定める「総量規制」では、年収の3分の1以上の借金はできないように規定されています(銀行からの借り入れを除く)。なので、その基準から照らせば、年収の3分の1以上が高額な借金といえます。

ところが、総量規制の対象は銀行以外の業者からの「金銭」の借り入れだけ、です。車のローンや住宅ローン、クレジットカードのリボ払いなどは対象になりません。従って、総量規制では全然余裕な人でも、支払いが厳しい人や破産する人もいます。

総量規制だけでは計れない

また、総量規制に近い額の借金があっても返済は余裕だという人もいます。

考えてみればあたりまえで、他の借り入れや他の出費がなければ、仮に総量規制を上回り借り入れがあっても、余裕を持って支払うことができるのは当然だからです。

従って、結局借金が高額かそうでないかは、単に借金の金額だけでなく、生活コストも含めた、支出トータルのバランスの問題になります。

従って、個々に大きく異なりますので、あなたが実際に生活する上で支払いが「厳しいかどうか」ということが、借金が「高額」か「少額」かの基準になると思います。ちなみに、ここで「猛烈」とカテゴリしたケースについては、普通に生活していると借金が返せない状態にあることを言います。これは、感覚的な問題というよりは、リアルに「赤字状態」を指しますので、わかりやすいです。

属性に応じた対処法の基本

まずは、属性に応じた対処法の基本をお伝えします。あなたが以下の属性の場合、基本的にどう考えるかについてまとめてあります。

それぞれの属性で、有利な点、不利な点がありますので、その概要を理解して頂いて、さらに下でお伝えする借り入れ状況に応じた対処法や借り入れに頼らない対象法と合わせて解決策を見いだしてください。なお、属性に応じた対処法の基本は、概念で抽象的になっていて、具体的な対処法は、この基本に応じて、状況や借り入れに頼らない方法で最終的に選択していくようにしていくことになります。

無職(長期)

無職の方は、基本的には金融サービスを提供してもらうことはできません。なぜなら、返済能力がないと見なされるからです。特に長期間無職の期間が続いたとなると、失業手当も終わる可能性もありますし、再就職もだんだん難しくなってくると見なされます。

信用情報的には、前職のまま履歴が更新されないと思いますが、長期間金融サービスの利用もなかった場合は、電話確認等で無職がバレる可能性は高くなります。

無職の方でも、消費者金融であれば、借金等なくて個人情報がキレイであれば、借り入れを起こすことが出来るケースがあります。ただし、金利も高く、返済の見通しが立ちにくいと思いますので、できれば借り入れ以外の方法を選択することをオススメします。

無職(最近)

無職になったのが最近のことで、まだ短期間の場合は、過去の個人信用情報機関の情報から、前職に在籍していると誤認してもらえて、金融サービスを受けられる可能性があります。また、失業保険などももらえると思うので、借り入れを起こしても少額であれば返済もできると思いますので、借り入れを起こすのはひとつの手です。

また、消費者金融では、無職申告でも借り入れを起こせる可能性があります。カードローンと消費者金融では、金利はほとんど変わりませんので、借り入れを起こすなら、何度も手間をかけたくない場合、消費者金融で借りるのもひとつです。

ただし、失業保険がしっかりともらえる間に返済できたり、再就職の当てがあるなど、返済できる確証がある人だけが借り入れを起こしてください。それ以外の方は、借り入れ以外の方法で対処する方法をお選びください。

サラリーマン

サラリーマンの方は、一番金融サービスを利用しやすい属性です。もちろん、お勤め企業の信用度やあなたの勤続年数、年収など複数の要因はありますが、それでも他の属性に比べるとローンは通りやすいです。

もちろん、借り入れ以外の対処法も実行していただけますし、銀行系の比較的金利の安いローンなども利用できます。また公務員の方でしたら、共済からの借り入れや退職金の前借り、大手企業にお勤めの方なら、労金などで天引きのローンなどもある可能性があるので、会社の福利厚生を調べみてください。

中小企業のサラリーマンであっても、ローンは通り安いですので、借り入れを選ぶならローン会社を複数比べてよい業者を選んでみて下さい。

パートタイマー・アルバイト

パートタイマーやアルバイトの方も、勤続年数がしっかりしていたり、属性がよかったりすれば、常勤のサラリーマンほどの金額や金利ではないですが、ローンを利用できます。

各金融業者が、「パート・アルバイトOK」と表現していれば、パートやアルバイトだからといってローンが利用できないなんてことはありません。ただし、年収が少ない可能性がありますので、借り入れできる額が少ない可能性があります。また、その分当然返済が苦しくなると思いますので、できたら、借り入れ以外の対処法を選んで資金繰りしてみてください。

自営業者

自営業の方は、金融サービスを受けにくい属性のひとつです。業績が不安定とみられたり、事業性の借り入れが個人情報的には、消費性のものか事業性のものか区別がつけられないことなどが理由です。

ただし、現在は自営業者だからといって、借り入れができないわけではありません。また、自営業者だからこそできる借り入れもあります(オリックスなどが提供している事業性資金の貸し出しなど)。

さらには、自営業者の方は借り入れ以外でも自由度が高いので、対処法がいろいろと考えれると思いますので、トータルで検討して自由度を逆手に対策して頂けたらと思います。※文末にも自営業者ならではの資金繰り方法を紹介しています。

専業主婦

専業主婦の方も基本的にはローンが通りにくい属性とされていましたが、現在は、パートアルバイトの方と同じレベルで借り入れできるようになっています。

専業主婦の場合は、基本的に家計のやりくりの中での支出という意味合いになってくると思いますので、借り入れを利用される場合は、返済の目処をしっかりと立てて、計画的に利用されてください。

日々の生活が厳しい場合は、借り入れに頼らないほうが無難です。一旦借り入れ以外の対処法を検討してから、どうしようもない場合だけ借り入れを活用してください。

年金受給者

年金受給者の方の借り入れは、現役世代に比べると若干厳しい側面もありますが、無理ではありません。

年齢的な面から短期間だったり、少額の借り入れしかできない可能性もありますが。きちんと借り入れはすることができます。

ただ、これから先のことを考えると収入が増える可能性は少なくなる一方なので、できるだけ借り入れをせずに乗り切れたほうがよいと思いますので、まずは、借り入れを起こさない対処法を検討して頂けたらと思います。

借り入れ状況に応じた対処方法

次に、借り入れ状況に応じた対処方法をまとめていきます。

ここでは、借り入れの状況に応じて、どう借り入れを起こせばよいかを中心にまとめます。借金せずに取り組む方法については、このあとに書きますので、基本的には借り入れを起こさずに取り組む方法も必ず目を通してから、あなたにとって、もっともよいと思うものを選択してください。

※下には、クレジットカードのキャッシングについて言及はあえてしませんでした。

基本的にクレジットカードのキャッシングは、すでに枠が用意されているものなので、他の工面方法を取り組んでダメだった場合に利用するようにしてください。

キャッシングは、消費商金融と変わらないくらい金利も高いですし、枠を優先するという意味で、下に書いていませんので、ご承知おきください。

- 借金なし

- 借金少額あり(支払い苦しくない程度)

- 借金高額(支払い苦しい)

- 借金猛烈(もう首が回らない)

- 債務整理中

- 債務整理完了後7年以内

- 債務整理完了後7年以上経過

以下、詳しく解説していきます。

借金なし

借金がない人は、基本的にどこでも借り入れを起こしやすくなります。

なので、借り入れ起こすなら、金利ができるだけ安いほうがよいですので、次の順番で借り入れ先を探してください。

ろうきんなどあなたにとって有利な銀行のローン

↓

銀行の目的ローン(利用用途が決まっているもの)

↓

銀行のカードローン(ネット系銀行がオススメ)

↓

信販会社のカードローン→消費者金融

※※当初記載あるローンがダメなら、→に従って、次のローンを検討していく流れです。

借金少額あり(支払い苦しくない程度)

借金が少額ある場合でも、あまり審査には影響しないことが多いです。

ただし、銀行以外からお金の借り入れがある場合は、総量規制の対象となりますので、年収の3分の1以上は借り入れが起こせません。そうなると、銀行からしか借り入れができませんが、そもそも銀行は総量規制の対象となる人に貸し出しはしてくれないことが多いです。

いずれにせよ、とりあえず借金がない場合と同じように、金利の低いところから順番に申し込みをしていってください。

ろうきんなどあなたにとって有利な銀行のローン

↓

銀行の目的ローン(利用用途が決まっているもの)

↓

銀行のカードローン(ネット系銀行がオススメ)

↓

信販会社のカードローン

↓

消費者金融

借金高額(支払い苦しい)

毎月の返済が苦しいくらいの借金が膨らんでいる場合は、これ以上借金をしないほうがよいという合図です。今後、収支が劇的に改善する可能性がある人以外は、このタイミングで借り入れを増やすのは懸命ではありません。

収支が改善する可能性がない人は、債務整理を検討することが必要になるでしょう。また、収支が改善する可能性がある人は、とりあえず、なんとか目先の資金繰りをしてください。

この場合、新規で借り入れを起こすよりは、今借りている金融業者に追加で借り入れして、できるだけ毎月の返済が増えないようにしてください。

借金猛烈(もう首が回らない)

毎月の返済ができない、毎月赤字になってしまう。こんな状態になったら、もうこれ以上借り入れを起こしてはいけません。また、そもそも借り入れを申し込んでも、断られる可能性が高くなります。

ここは一旦債務整理をして、再起を計りましょう。【参照】債務整理のガチ体験談こちらのカテゴリでさまざまな債務整理の情報を掲載しています。

債務整理中

債務整理中は、新規で借り入れは起こせません。

借り入れ以外の方法で乗り越えられるようにしましょう。

債務整理完了後7年以内

債務整理完了後、7年経過するまでは、個人信用情報に異動情報が載るので、原則新規で借り入れは起こせません。

借り入れ以外の方法で乗り越えられるようにしましょう。

債務整理完了後7年以上経過

債務整理が完了して、7年以上経過した場合、異動情報が削除されている可能性があります。

この場合は、新規で借り入れをできるようになりますが、個人信用情報がない状態になっているので、審査の際に不審がられます。以下の順序で取り組むことをオススメします。

ろうきんなどあなたにとって有利な銀行のローン→銀行のカードローン(ネット系銀行がオススメ)→信販会社のカードローン→消費者金融

借り入れに頼らない・お金が足らない時の解決方法

それでは、借り入れに頼らない、今すぐ必要なお金の入手方法を紹介します。

以下、ランダムに載せます。のちほど、簡単な解説していきます。ぱっと見では、どれがよいかわからないかもしれませんので、ぜひ最後までご覧になって、実現可能か検討してみてください。

- 支払い期日の延期交渉

- 親類友人知人にサービスを売る

- 日雇いのバイトに出る

- 売掛金を売る

- 家にある不要品をお金に換える

- MNPしてキャッシュバックを得る

- 親、兄弟、親戚、友人、知人に借りる

- 業者に借りる(国や保険会社含む)

- 支払いをなくす(減らす、スキップする)

それぞれ簡単に解説していきます。

支払い期日の延期交渉

これは、解決方法かどうか、??に思われるかもしれませんが、非常に簡潔な方法です。

つまり、いますぐ必要なお金の支払いを、「待ってもらう」のです。そして、次お金が入ってきた際に、支払いを確実に実行します。(ここで支払わないと詐欺になります。)

そうすると当然、次回の収入で支払う予定だったお金が足らなくなります。なので、支払い期日を延長してから、次の別の支払いが発生するまでに、あなたの支払いについて分析するのです。

支払いを延ばしたり、減らしたり、なくしたりすることができるものはないか。

例えば、携帯代金を安くしたり、ガソリン代をなくしたり、いろいろとあると思います。とことん頭に汗をかいて検討してください。支払い時期をずらすだけで、対策の選択肢がグンと広がります。

これらの支出を削減する方法については、以下のカテゴリにいろいろとヒントがありますので、ご覧下さい。

【参照記事】お金を節約する方法

親類友人知人にサービスを売る

これは、知っている人にお金を借りるのではなくて、相手が得するようなサービスを提供して、お金をもらう方法です。

例えば、庭の草刈りをしてあげるから1,000円もらうとか、その人が嫌がっていることを代わりにしてあげるからお金をもらうなどです。業者に頼んだ場合の費用の半分以下の価格で取り組んであげると相手にとってもよいので、WinWinの取引になります。

ただし、ちゃんと理解していもらえるように、事情を説明した上で、申し出てください。

日雇いのバイトに出る

次に、日雇いのバイトに出ることもひとつです。

日雇いのバイトといっても、給料が日払いでないと意味が無いので気をつけてください。

バイト情報紙やフリーペーパー、情報サイトで調べることができます。

売掛金を売る

最後に、自営業者の方限定となりますが、売掛金を買い取ってくれる業者がいます。

通常、売掛金は支払期日が来るまでお金になりませんが、売掛金を受け取る権利を額面の90%などで買い取って、即日あなたに支払ってくれるサービスがあるのです。

ファクタリングと言います。興味のある方は、ネットで検索してみてください。

家に眠る不要品を売却してお金に換える

一番最初に取り組むべきは、家にあるさまざまな物品をヤフーオークションやメルカリなどで売ることです。

貴金属やブランド品、本やCD、DVDなどオークションなら何でも売ることができます。

しかもヤフオクは、出品するだけなら手数料を取られることがなく、落札された場合のも手数料を取られるので、リスクなく出品することができます。

しかも、すぐにお金が入ってくるので、本当にお金がない、困った状態の時は大助かりすると思います。

自宅の押し入れなどを見てみると、そんな財産なんてないよって思ったのに、意外といろいろなものがあるのに驚くと思います。私も、指輪や昔来ていたブランド用品、財布などを出品して、なんとか急場をしのいだことがあります。

意外なものに価値があってお金になることもある

また、私の友人は昔来ていた洋服を売ってある程度のお金を得ていました。

人気のブランド品でなくても、例えばスケーターが好むような洋服といった「あるカテゴリ」に属する人が喜ぶような商品は比較的人気があり高値で取引されるようです。

あと、使わないパソコンなんかは、分解して「メモリ」だけとか、「HDD」だけとかを販売したり、PCモニタだけでも売れたりします。

パソコンの分解方法などは、GoogleやYahoo!で検索すればいくらでも出てきますよ。

すでに使えないものでも、分解すると売れたり、製品としてでなく素材として売れたりすることもあるので、検討してみましょう。ヤフオクを見ながら、家の中に売れないものはないかをくまなく見ていくのです。

※オークションかぁ、めんどくさいなぁと思われた方、パソコン苦手で出品できないという方は、ヤフオクが出品代行をしてくれるサービスがあるみたいです。普通にあなたの代わりにオークション出して、手数料差し引きしてあなたに振り込んでくれます。あなたは指示に従って郵送するだけです。

詳しくは、Yahoo!オークションをご覧ください。

もちろん、まったく売れるものがない場合もありますが、心配無用です。他にもたくさん方法はありますので、引き続き下の方法をご確認ください。

MNPしてキャッシュバックを得る

あなたが利用している携帯電話を会社を変える(=MNP)ことが可能でしたら、今使っている通信会社から別の大手通信会社へ変更することで、たくさんのキャッシュバックを得ることができます。(2018年現在・今後減っていく可能性もありますが、構造上いきなりなくなりはしません。)

私の場合は、2018年11月にMNPして10万円以上の利益を得た上で、iPhone7plus128GBからiPhoneX256GBにすることができました。

ここでいう大手通信キャリアとは、docomo、au、SoftBankのことを指します。

親、兄弟、親戚、友人、知人などから借りられないか?

自分で対処ができない状態になったら、今度は誰かにお金を借りるしかありません。借りる先としてアプローチするのは、まずは近しい人になります。

私たち日本人は、お金の貸し借りについてタブーに考えている人が多いですが、あなたを本当に思ってくれている方なら、あなたにお金を貸してくれるでしょう。

たとえば、親、兄弟、親戚などは、我が身を削ってでも助けてくれるでしょう。友人、知人などは、場合によってはお金を貸してくれと言っただけで、交友関係が断絶してしまう可能性もありますが、友達が本当に困った時に助けてくれるかは、本当の友達かどうかを知るよい機会だと思います。

個人間でも金利を払うことでフェアトレードになる

そして、お金を借りる場合は、必ず金利を支払うようにし、返済期日や利率などを書面にして交わすようにします。それが、貸してくれる方への礼儀と言えるでしょう。書面の書式などは何でも構いません。いくら借りて、いつどうやっていくら返すのかが明確になるように記載してお互いサインするようにします。

ただし、もしあなたが返済できない状態に陥ってしまえば、いずれにしても約束を守ることができないので、今お金を借りても今後確実に返せる場合のみ、この方法を使うようにしましょう。要するに返せるあてがない場合は、借りるべきではないということです。

※万が一自己破産する場合は、知人などからの借り入れについても申告することで免責にすることは可能です。しかし、免責対処の借り入れから除外して返済を継続することもできます。

もし、あなたの周りにあなたにお金を貸してくれる人がいない場合や、確実に返済できるかどうかわからない場合は、次のステップに進みます。

業者から借りられないか?

縁故ある人から借りられない場合は、業者からお金を借りる方法を検討することになります。気軽なのは、クレジットカードのキャッシングや消費者金融などですが、これらは金利が非常に高いので、長期的に見ると返済に苦慮することになります。なので、取り組む順番としては次の通りになります。

- 積み立て型の生命保険で契約者貸し付けは利用できないか

- 銀行の融資や銀行カードローンを利用

- オリコなどのノンバンクから借りられないか?

- クレジットカードのキャッシングを利用する

- アコム、プロミスなどの消費者金融から借りられないか?

- 借り入れを一本化して月額支払い額を減らす

- どうにもならなくなったら社会福祉協議会

それぞれ調べればどんどん情報が出てきますが、オススメなのは次の通りです。

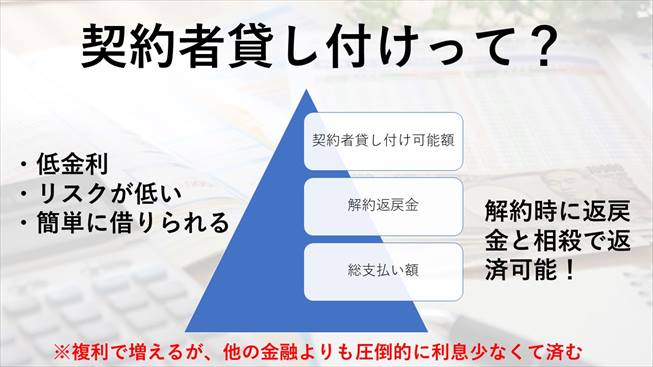

1.生命保険の契約者貸し付けを利用する

まずは、いま入っている保険内容を見てみましょう。

保険は、いろいろなタイプのものがありますが、養老保険や終身保険などで積み立て型の生命保険の場合は、解約返戻金(保険を解約した際に戻ってくるお金のことを指します)の80%くらいの範囲内で、お金を低利で貸してくれます。

状況や会社にもよりますが、申し込み後すぐに振り込まれることになります。そもそも自分が支払って貯めているものなので、リスクもありません。しかも3%程度~5%程度の低金利で借りられますので、とても重宝します。

しかも、万が一返さなくても、保険を解約した際に解約返戻金で相殺されたり、万が一保険の支払い対象となってしまった場合に相殺されたりするだけです。

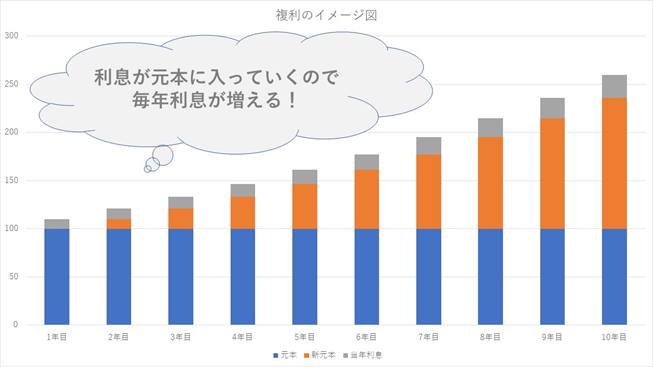

ただし、契約者貸し付けで借りたお金は、複利で運用されるので、返さずに放っておくとかなり金額が大きくなっていきます。

複利とは??

※複利というのは、元金によって生じた利息に対しても、利息が付くことを指します。なので、年数が経過するほど、高倍率で借金が増えていくことになります。

たとえば、100万円借りた場合で年利3%の場合、1年目は利息は3万円です。

2年目は、103万円に対して利息がかかるので、利息が30,300円になり、3年目は、1,060,300円に対して利息がかかる。という風にどんどん利息が大きくなる形式をいいます。下の図参照ください。ただし、高金利で借りるよりは「マシ」だということも申し添えます。

2.銀行の融資や銀行カードローンを利用

ここから先でお伝えするお金の借りる先についても、さきほど示した上から順番に検討して頂けたらと思います。

業者へ借りる場合で、一番最初に検討したいのは、銀行への借り入れです。銀行は、個人がお金を借りる先としては、もっとも安い金利でお金を貸してくれる可能性があります。

特に、教育ローンとか、車のローン、結婚のローン、リフォームローンなど、使い道が限定されるローンについてはかなり安価に借り入れできる可能性があります。

一方で、カードローンなどは消費者金融が保証会社として入るケースが多くなっているので、ほとんど消費者金融と金利は変わらなくなります。

詳しくは、以下のページを参照ください。

3.オリコなどのノンバンクから借りられないか?

銀行からの借り入れが無理だったら、次はノンバンクの金融会社からお金を借りることになります。

ノンバンクといえば、例えばオリコとかジャックスとかセディナなどの信販会社が中心になります。

信販系はあまりお金自体を貸すことに積極的ではないので、業者を探したり、手続きしたりするのが大変です。金利的にも消費者金融とあまり変わりません。

ただ、消費者金融よりは信販で借りたほうが、その後の金融審査での心象がよい可能性があるので銀行の次点でノンバンクとさせてもらいました。

4.クレジットカードのキャッシングを利用する

信販の次は、クレジットカードについているキャッシングが該当します。金利は、法定金利くらいで高いですが、審査もなくATMで簡単に利用できるので気軽なことがよい点です。

一方で、キャッシングの枠は、すでにあなたが持っている「借り入れできる枠」になります。今後さらにお金に困った時の安心材料としてもっていたほうがよいので、信販会社の次に位置づけをさせました。消費者金融より上に置いたのは、先にも書いた心象の問題です。

基本的には、さきほどもお伝えしたとおり、3~5は、金利はほとんど変わりませんので、ちょっとした違い程度と思って頂きたいと思います。

5.アコム、プロミスなどの消費者金融から借りられないか?

5番目は、消費者金融です。

消費者金融は、町中にたくさんATMがありますし、ネットでも簡単に借り入れすることが可能です。金利は比較的高額ですが、銀行カードローンや信販のローン、クレジットカードカードのキャッシングと変わりません。むしろ、上手にキャンペーンを活用すれば、他よりも有利に借り入れできることもしばしばです。

また、他の業態よりも審査面で有利になることもあります。

消費者金融ならプロミス一択

CMで有名なプロミスなら、SMBCグループが運営しているSMBCコンシューマーファイナンスのブランドで安心ですし、なんと30日間利息がゼロなので、安心して利用できます。

おまとめでも使えますし、郵送物なしで誰にもバレずに、完全Web完結でも対応可能(OK)です。

おまとめだけでなく、借り入れするなら断然オススメです。

詳しくはこちら→お金借りるならプロミスがよいと言われる5つの理由

※※女性の方は、プロミスレディースがより安心です。

詳しくは、女性がお金を借りるとしたらどうする?をご覧下さい。

※30日間無利息にするにはメールアドレス登録とWeb明細利用の登録が必要です。

※よく借金は悪いことという先入観が強い人がいますが、生活に困窮してゆとりをなくして、打開策を見いだせないくらいなら、借金してゆとりを作って、それから豊かさを追求するほうがいくらもましです。

おまとめ目的の人も、気軽にキャッシュフローをよくしたい人も、他に簡単な方法がないのでしたら、お金を借りるのはひとつの手段として、私は有益と思います。

※詳しくは、借り入れと上手に付き合って幸せになる方法をご覧ください。

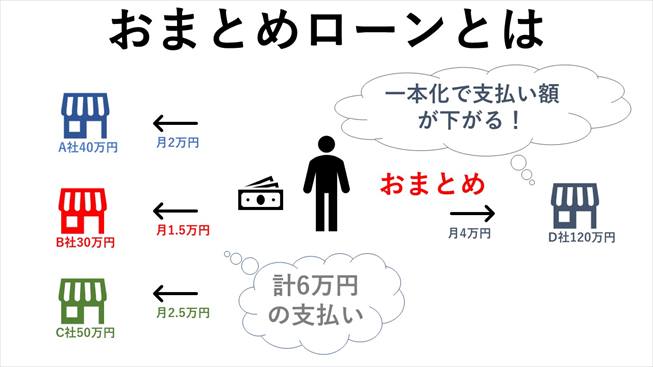

6.借り入れを一本化して月額支払い額を減らす

また、万が一すでに多くの借り入れをしていて、返済額が高額な場合は、すべての借り入れを一本化して、できるだけ長期化することで、月の返済額を減らすことができます。

複数の契約を一本化することで、返済額を圧縮しようというわけです。

知人の場合6社から借り入れしていて、月12万円返済だったのが、まとめることで半分くらいに減った事例もあります。

もちろん、審査がありますので、まずはローンの申し込みをしてみることをオススメします。

また、怪しい町金融などからは絶対に借りないようにしましょう。公衆電話や壁などに貼ってあるチラシなどです。

怪しい金融会社は、法で規制されていても、法を破ることさえあるので、のちのち苦労することになるからです。

消費者金融は、有名なところのみを選択するようにしましょう。

7.社会福祉協議会や市役所に行こう

最後に、上記のいずれに方法にしても対処できなくなったら、全国の都道府県にある社会福祉協議会やハローワーク、市役所の福祉課に行ってみてください。

生活保障ということで、「生活福祉資金貸付制度]」といって、一時金を即貸してくれることもあります。いろいろと条件がありますので、条件については別のページでまとめることにしますが、いますぐどうにかしたいという方もあると思いますので、以下詳細がわかるリンクを貼っておきます。

担当の社会福祉協議会についてはこちら。各都道府県毎の社会協議会の一覧になっています。

https://www.shakyo.or.jp/network/kenshakyo/index.html

ハローワークについてはこちら

https://www.hellowork.go.jp/member/unemp_question02.html

生活福祉資金貸付制度の厚生労働省による解説はこちら

この他にも、市役所の福祉課や社会福祉協議会、ハローワークで手続きできるものには、以下のようなものがあります。

これらは、受給するにあたり、必ずしもあなたの条件が合致するとは限りません。

なので、しっかりと確認して頂いて、あなたに合致する物を見つけて頂けたらと思います。

- 失業保険

- 生活保護

- 教育訓練給付金

- 住まい給付金

- 子育て世帯臨時特例給付金

- 育児休業給付金

- 児童扶養手当

- 母子家庭に関連する手当

- 高齢者再就職給付金

- 高額療養費

国民の基本的な人権のひとつである生存権を守るため、国はさまざまな制度を準備しています。

生存権とは、人間が人間らしく生きる権利のことで、いろいろとセーフティサポートがあります。

知らなきゃ損というものもありますので、市役所や社会福祉協議会、ハローワークはぜひ行ってみてください。

支払いをなくす(減らす、スキップする)

ここまで取り組んでみて、どうにもならない場合は、そもそもの支払いをなくしたり、減らしたり、スキップしたりすることを考えましょう。

例えば、電気代、水道代、などは毎月のことなので、こういった毎月の定期的な支払いについては、後に残さないほうがよいですが、支払い期日を交渉してみたり、大きな支払いの支払期限や支払い方法を交渉してみるのも手です。

つまり、支払い期日を延ばして、問題を先送りしようということです。

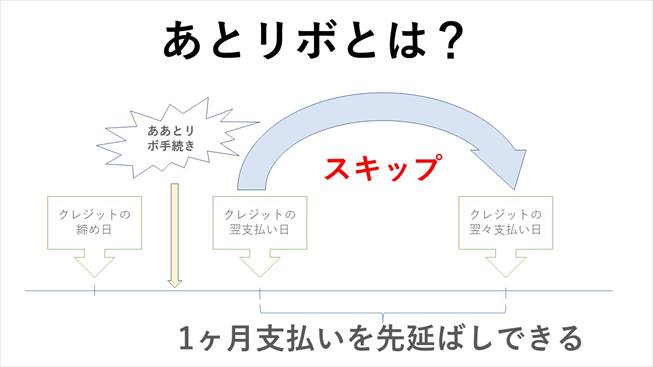

後リボとは?

まずは、何もデメリットのない後リボという手法。

これは、クレジットカードで一括払いで決済したものを、あとからリボルビング支払いにすることで、翌々月の支払いまで支払いを先送りできるものです。

どのクレジット会社でも大体Web上で簡単に手続きできるので試してみてください。

業者に交渉して支払いをリスケする

次に、クレジットカードを含む金融サービスの支払いについて、業者に相談して、支払い回数を増やして月額を下げるなど調整を依頼してみることをオススメします。

基本的には金融業者さんは、約束した支払い方法については、見直ししてくれません。

良心的な業者だと、例えば、一括払いを3回払いでよいよ」といった具合に支払い方法をリスケ(リスケジュールの略で支払い方法の変更を意味します)に応じてくれることもあります。

ただし、個人信用情報に悪い情報が載ることを覚悟しないといけません。

債務整理をする

いずれの方法もだめだった場合は、すぐに弁護士か司法書士に連絡して、法的整理に踏み切りましょう。

債務整理には、自己破産、個人民事再生、特定調停、任意整理があります。冒頭でも書いた通りです。

ただし、このような法的整理をしたとしても、クレジットカードを作ったり、ローンを組んだりすることができなくなるくらいで、そんなに大きなデメリットはありません。

自宅や車を失いたくない人は、自己破産をさければ、あとは問題ないので、まずは気軽に相談してみることをオススメします。※実際に最後にお伝えしますが、私も債務整理経験者です。

※債務整理については、いろいろなやり方がありますが、誤解されている方が多いです。

本当は国民を守るために用意されたとてもよい方法なのに、です。以下の記事で詳しく書いたのでご確認ください。

7つの「お金がない」パターン

まず、お金がない状況の7つのパターンについて解説していきます。

もしあなたが現在、お金がないというのでしたら、必ずこの7つのうちのどれかに当てはまるはずです。

それぞれに適した解決策を準備しますので、まずはあなたがどのパターンに属しているかを判断してみてください。

- 「いま」使いたいことに使うお金がない

- 今日生活するためのお金がない

- 今月生活していくと途中で資金がなくなる

- いちおう生活していけているが家計が赤字だ

- ぎりぎり生活しているが貯金がまったくない

- 貯金が多少あって家計も黒字だが不安

- なんとなくお金がない気がする

これだけだと少しわかりづらいかもしれないので、少し解説したいと思います。

1,「いま」使いたいことに使うお金がない

これは、先に挙げた、映画を見に来たけれど、映画を見るお金がないというパターンです。

もう完全にお金がない状態なので、なんとかしないと今夜の食事にもありつけないし、そもそもせっかく出かけているのに、でかけた目的も達成できない状態です。

今日生活するためのお金がないという状態との違いは、本当に「いますぐ」使う=映画を見る、お金が必要だという点です。

2,今日生活するためのお金がない

1,の場合と同様に、財布にも口座にもまったくお金がない状態のことを指します。

1,との違いは、いま使う必要はないけれど、今日どこかのタイミングで食事をとったり移動したりするのに、お金が必要だけれど、そのお金がないという状態を指している点です。

3,今月生活していくと途中で資金がなくなる

今日生活するお金はあるけれど、このままいくと今月中に必要なお金を段取りすることができなくなるという恐れがあるという状態です。

つまり、今月必要なお金を使ってしまうと、口座にも財布にもお金が残らず、必要なものが買えなくなる状態に陥るということです。

4,いちおう生活していけているが家計が赤字だ

お金がないといいながら、なんとか毎月生活はしていけているけれど、毎月の収支は赤字で、貯金を崩している状態です。

このままいくと、いつか貯金が底をつきて3,の状態に陥ってしまうことになります。

5,ぎりぎり生活しているが貯金がまったくない

4,のケースとは逆に、毎月の収支は黒字だが貯金が全くなく、貯金ができる見込みがない状態を指します。

何も起こらなければ、生活に困ることはありませんが、貯金がないため、ちょっと大きな出費が必要になると一気に生活が苦しくなり、借金をする必要が出て、4,の状態に陥ることになります。

6,貯金が多少あって家計も黒字だが不安

このケースは、月々の生活は黒字で、貯金も一ヶ月の生活費以上ある状態です。

なので、基本的にはよほど大きな出費がない限り問題なく、毎月の黒字を増やして貯金をしていけば、生活に困る状態にはならないです。

しか、お金は「感情」を大きく揺さぶるので、不安感から人生を狂わせてしまうリスクをはらんでいる状態です。

つまり、一発千金のもうけ話で騙されたり、必要以上に節約志向になって、人生を楽しめなくなったりという事態です。

7,なんとなくお金がない気がする

まったくお金に困っていないのにお金がないと感じている状態です。つまり、毎月の収支は黒字で、収入が0になっても1年以上生活できるゆとりがある状態を指します。

基本的に、この1~7の数字は、緊急性を表しており、数字が小さいほど、緊急性が高いことになります。

これらさまざまなケースは、それぞれ原因も違えば、解決策も違います。このページの短期・中期・長期にわけた考え方で言えば、次のようになります。

- 短期:1~2

- 中期:3~5

- 長期:6~7

改めて、あなたが、1~7のどのパターンになるかを検討して頂いて、あなたに合った解決策を得るようにしてください。

中期的なお金に対する解決策は

とりあえず、目先のお金をなんとかしたら、来月、再来月くらいまでの中期的な資金を確保するようにしましょう。

その上で、本当の本質的な長期的な対策に移っていきます。

中期的な資金対策としては以下のようなものがあります。というか、この2つしかありません。

- 節約して支出を減らす

- 短期的な収入を増やす

それぞれ簡単に解説していきます。

節約して支出を減らす

まず、節約する方法です。これについては、詳しく解説した節約カテゴリを当サイト内に準備していますので、詳細についてそちらでご確認ください。

ここでは全体象だけ述べるにとどめます。

【参照】お金を節約する方法

お金を節約する方法は以下の取り組みを断続的に行うことが重要です。

まず、固定費と変動費を分けて考えて、それぞれを減らす努力をしていくことです。

そのためには、生活を整えることが必要になりますし、何にいくらお金をかけているのかを知ることが重要なので、家計簿は必須になります。

また、以下のようなアイデアをぜひ実践してみてください。

- さまざまなポイントをしっかりと集めて有効に使う

- ペイペイやLINEペイなどお得な支払い方法を使う

- 図書館を有効活用する

- 自炊して外食費を減らす

- 交際費を下げるために「おごらない」「飲みにいかない」

- 公営住宅やビレッジハウスのような安い家賃の賃貸に引っ越す

- 車を売る

- 無駄使いをやめる

さらに、無駄使いをやめるためには、次のようなアイデアも活用ください。

- めんどうくさがらない

- 禁煙する

- 禁酒する

- ギャンブルをやめる

- 浪費をやめる

- 細かい出費をチェックして減らす

- コンビニでは買い物しない

- ATMはあまり使わない

- ソーシャルゲームの課金をしない

- ストレスをためない

短期的な収入を増やす

短期的な収入を増やすのは容易ではありません。成長して稼げるようになるには時間がないので、いまあるあなたというリソースを使って稼ぐしかないからです。

基本的には、本業からの収入を増やすか、副業からの収入を作るしかありません。

詳しいことは以下のカテゴリに記載していますので、ここでは概要を簡単にまとめます。

- 副業で時間を切り売りする仕事をする

- 本業のインセンティブを増やすためにトコトン専念する

- 高額なアルバイトを本業意外の時間にする

- ポイントサイトで小遣い稼ぎする

- 高給の会社へ転職する

- 専業主婦(夫)と共働き制にする

長期的なお金に対する解決策は

じゃあ、どうしたらよいかというと次のことを学ぶ必要があります。

- お金についての感情を学ぶ

- お金の稼ぎ方を学ぶ

- お金の使い方を学ぶ

- お金の増やし方を学ぶ

以下に詳しく内容を解説していきます。

その前にまず、お金のゆとりを作る公式をご覧ください。

収入-支出=貯蓄

つまり、長期的にお金に困らない生活をするためには、収入を増やし、支出を減らすことで貯蓄を作り、貯蓄を運用して殖やすこといえるわけです。

なぜなら、常に収入より支出の少ない状態で生活していれば、お金には困らないのですが、人生生きていたらいろいろなことがあり、一時的に多くのお金が出てしまうことがあるからです。

そうなると、一気に収支のバランスが崩れて、経済環境が悪化、資金繰りに追われる生活になります。

そこで借り入れすると地味に利息の支払いに追いやられて、ストレスをためて、無駄なお金を使うようになり、キャッシュフローがますます悪化。

本格的にお金がなくて困るのも時間の問題となります。

貯金しても利息はつかずお金は増えない時代

また、貯蓄はただ銀行に寝かしていても、何にもなりません。預金利息は、多くても0.1%未満だからです。

どうせ使わないお金であるならば、当然のことながら増やしたほうがよいに決まっています。

投資は危ない、貯金が安心というのは、もう過去の話です。

現在では、貯金していれば、物価の変動で相対的にお金の価値が減って実質的に貯金が減ると言うことさえありえます。

なので、収入を増やす(=稼ぎ方)、支出を減らす(使い方)、お金を増やす(増やし方)これを学ぶことで長期的にお金に困らないようになるということになるのです。

しかし、実はそれだけでうまくいかないのが人生です。人生は、いろいろなことが起こるので、理論的な正解だけではうまくいかないのです。そこで登場する学びがあります。

お金がない根本的な原因に対処する方法も参考にしてください。なぜかいつもお金に苦しんでいる方には非常に役立つと思います。

お金とのつきあい方「感情」を学ぶ

そうです、ここで大切になるのが、お金とのつきあい方を学ぶことです。つまり、あなたのお金に対する考え方や感情について学ぶということです。

もしかしたら、あなたもうすうす気づいているかもしれませんが、お金には大きな力があります。

お金は、人の人生を狂わしたり、人を幸せにしたり、不幸にしたり、人生を大きく変えることがあります。お金は人の欲求をかき立て、時には犯罪さえ起こさせてしまうのです。

しかし、お金は単なる紙幣であり、硬貨でしかありません。

お金は単なる物でしかないが恐ろしいパワーを持つ

お金の物質そのものには、ほとんど価値はなく、あるのは、政府によって与えら得た信用だけです。

にも関わらず、お金はものすごいチカラを持ちます。

このお金のもつ独特のパワーと、お金によってどれだけ私たちが大きく影響を受けているか、あなたが「どのようにお金を捉えているか」これらのことを深く知る必要があります。

つまり、ものすごいパワーを持つお金とどう付き合うか、あなたがどういう感情を抱いているかを学ぶ必要があるわけです。

お金の本質は、そこにあります。

お金の稼ぎ方を学ぶ

現代社会は、インターネットの普及で過去ありえないくらいにお金を稼ぐことが簡単になっています。

昔みたいに起業するのに最低1,000万円とか資本金を集める必要もないですし、ビジネスをはじめるのに会社を設立したり、店舗や工場などの資産を持つ必要はありません。

また、サラリーマンでも副業であいた時間を使ってお金を稼ぐ方法だっていくらでも方法はあります。

実際に私は、サラリーマンをやりながら古くておんぼろなパソコンを使って、インターネットビジネスに取り組んで実績を出し、サラリーマンをやるのが馬鹿らしくなって独立しました。

今の時代、稼ぎ方はいくらでもある

方法はいくらでもあります。例えば、私がやったようなアフィリエイトであったりだとか、せどりや転売やオークションなどでもよいでしょうし、あなたの専門性を活かしてプロダクトローンチで起業してもよいでしょう。

また、助成金や補助金を活用して資金を集めて、人力を使って稼ぐことだってできます。

一方で、簡単だからといって、楽だとは思わないで下さい。簡単と楽とはまったく違います。コピペで月収100万円なんて稼げません。

そもそも、ビジネスは価値と価値の交換であり、世の中に価値を提供できないとお金は儲からないのです。

お金を稼ぐことが簡単だという真意は、世の中に価値を提供しやすくなったということです。

また、消費者のニーズがわかりやすくなったので、価値を作りやすくもなっていて、あなたにはあまり価値を感じられないことでも、他の人には価値のあることがあれば、それでビジネスが成立するようになったということです。

一攫千金をそそのかしてくる悪徳業者に注意!

ただし、そんな世の中のニーズを受けて詐欺まがいの情報も多く出ているので、注意してください。

世の中にあふれている一攫千金のおいしい話は、99.9%が嘘です。

情報を売って販売者が利益を得るために売られているのが現状です。

私も何人も情報商材の販売者と会ってきましたが、多くの人がお金のことだけを見ています。

販売者がお金を稼ぐために、あなたの夢や希望を代弁して、簡単に解決しますよとささやいて、あなたからお金をむしり取るのです。

先ほどもお伝えしましたとおり、インターネットの恩恵でお金を稼ぐことは簡単になりましたが、楽になったわけではありません。

最低3ヶ月~半年以上は無報酬で地道に作業することは必要になってきます。

※ただし、お金があれば一気にビジネスは大きくすることができます。

お金の使い方を学ぶ

いくらお金を稼いでも、稼いだら全部使っていたら、当然お金は貯まらないので、いつまで経ってもお金がない状態が続きます。

実際に私も、観光協会の臨時職員時代月給14万円の時もお金がなかったですが、年収が1,000万円になってもお金がないと感じていました。

本当にお金がないと思わなくなったのは、月収で200万円超して、かつ、お金の使い方を徹底するようになってからです。

お金というのは価値の表現にすぎません。

あなたにとっても、1円の価値を定義する必要があります。

また、あなたにとっての1時間の価値も定義しないといけません。

ものの価値を知ってお金の価値基準を作る

そうすることで、「そのものがいったいいくらの価値があるのか」を常に計る癖がつき、浪費をしなくなります。

正しいお金の使い方ができるようになるのです。

いまだから私が言えることは、お金についてもっとも難しいのは、稼ぐことでも増やすことでもなく、この「使うこと」だということです。

当然、お金に対する感情が大きく影響していきます。

ある程度のビジネスで成功している人たちを見ても、本当によいお金の使い方をしている人はあまりいないと思います。

しっかりとあなたにとっての1円の価値基準、あなたの1時間の価値基準を時間をかけて経験の中で定義していき、正しいお金の使い方をしてください。

お金の使い方に、投資と消費と浪費があることを知ってください。詳しくは、また別の項で触れたいと思います。

お金の増やし方を学ぶ

ある程度お金を稼げるようになって、上手に使えるようになると自然と貯金や貯蓄が増えて、お金にゆとりが出てくるようになります。

そしたら、次はお金を守り、増やすことが必要になります。

お金の増やし方もしっかりと勉強しないといけません。

まずは、次のことを明記してください。

- 自分の能力に対して投資する

- 自分のビジネスに対して投資する

- 金融商品に投資する

この優先順位を知る必要があります。

つまり、一定以上の資産ができるまでは、金融投資は必要ないということです。

あなたのビジネスが拡大して安定して、事業資金の中で十分な投資ができるようになれば、お金を金融商品に投資してお金を増やせばよいでしょう。

自分の能力への投資が先!!

でも、それまでの間は、まずは自分の能力に投資をして、ビジネスにも投資をして、余剰資金をより多く生み出すことができる人間になり、ビジネスを持つ必要があります。

どれだけ利回りの高い金融商品であっても、自分の能力やビジネス以上のリターンを得られるものはないからです。

よくよく考えてみてください。

株は他の会社への投資ですよね。FXは他の貨幣への投資ですよね。投資信託はそれらの組み合わせです。

あらゆる投資が、何かしら他者の取り組みに対してお金を出して、他者が儲けた残りをリターンとして得るわけなので、自分の能力やビジネスに投資をしたら、100%自分で利益を取れることになるので、他者に投資するよりは自分に投資するほうが利回りが高くなるのは当然だということが理解できるでしょう。

※もちろん、自己投資にかけた費用は経費として計上できますので、安心してください。

金融への投資も重要なケースもある

ただし、給料があまり変動しないサラリーマンの場合も、確かに自分の能力への投資はしたほうがよいですが(昇級や出世にも関わるので)、ビジネスに対する投資はないので、金融商品に対して投資も平行してするとよいでしょう。

サラリーマンがビジネスを起こす以外で、将来のリスクヘッジをするには、投資することが必要だからです。

お金がない人の特徴

お金がない人には、どんな特徴があるのでしょうか。共通する特徴を見ることで、どのような人がお金に困る人生を歩むことになるか知ることができます。

もしあなたが、お金に困らない人生を歩みたいと思うのであれば、お金がない人の特徴を理解して、そのような特徴をあなたが採用しないようにすることが重要です。

そして逆に、もし今あなたに、ここで紹介するような特徴を持っているのであれば、すぐに改めることをオススメします。

ある結果を出す人には、ある特徴がある

これは、ひとつの真理です。数学の必要十分条件と同じですが、「AであればB」という命題は、「BであるためにはA」と言い換えることができます。

例えば、上空に低気圧がある場合、天候が荒れます。逆に、天候が荒れるためには、台風を含む低気圧が上空に来ることが必須ということができます。つまり、A→B=B→A、こういうことです。

人間的な特徴を考えても、同様のことが言えると思います。

「お金がない」のは、特定の特徴の結果

例えば、人を批判したりけなしたりする人は、「人に嫌われて友達ができない」ということができます。逆にいうと、人に嫌われて一人になりたければ、「人を批判して、けなせばよい」ことになります。

また人に嫌われないようにするためには、ただ批判をせず人をけなさいだけでは不十分です。人に嫌われる要素は、ただ批判的であるだけではないからです。

もちろん、人に好かれたいのであれば、ただ嫌われないようにするだけでは不十分です。人に好かれたければ、嫌われるような特徴を排除して、人が好きになるような特徴を採用することが重要になるわけです。

この例えでは、「人に嫌われる」「人に好かれる」ための特徴についてみましたが、お金がない人の特徴についても、同様にこのような因果関係を分析することができます。

人生でお金に困らないようにするために、お金がない人のさまざまな特徴を多角的に捉えることで、「お金がない人生を歩むこと」を避けて欲しいと思います。

お金がない人の7つの特徴

お金がない人には、さまざまな特徴があります。以下のうち「1つの特徴だけ」を強く持っているケースもあれば、「複数の特徴」を持ち合わせていることもあります。

いずれにせよ、これらの特徴は、お金がない人に共通して見られるものです。

ひとつひとつ解説しますので、あなたが「これらの特徴を持っているかいないか」を検証して、持っているようであれば、その特徴を排除するようにしてください。

それではいよいよ、お金がない人の7つの特徴を紹介します。

- ケチ

- 支出が多い

- 努力をしない

- ネガティブな言葉を使う

- 清貧の思想を持っている

- 人を大切にしない

- 賭け事が好き

それぞれ詳しく解説していきいと思います。

お金がない人の特徴1:ケチ

意外に思われるかもしれませんが、お金がない人にはケチな人が多いです。ケチというのは、「見栄のために人に何かを気前よくおごることをしない」ということではありません。また、「物を大切にせずに何でもすぐにお金で解決しようとする」ということでもありません。

ケチというのは、気前がよくないという意味ではなく、「価値あるものにもお金を使おうとしない」という特徴のことであり、守銭奴みたいな人のことです。

例えば、スーパーで買い物をした際に、ロール状になっているビニール袋を無料だからといってたくさん持って帰ろうとしたり、試食はするけれど購入はしないといったことです。

お金は、適切に使うから社会に流通していき、世の中に富が行き渡るという性質があります。確かに、見栄を張るために、意味もなくおごったり、消耗品や水道光熱費などを無意味に使いすぎるようでは、お金は出て行くばかりかもしれません。

しかし、必要以上にお金を使うのを拒否する人は、社会にお金を流通させないということなので、当然自分の元にもお金が入ってこないことになります。不景気の原因は、人がお金を使わなくなることです。

お金がない人の特徴2:支出が多い

特徴1のケチと相反するように思われるかもしれませんが、収入に比して支出が多い場合もお金に困ることになります。これは考えてみると当たり前のことで、収入に対して支出が多ければ、手元からお金がどんどんなくなるので、お金に困ることになります。

もちろん、投資的な意味で支出が多い分には将来的にはゆとりが手に入る可能性があります。しかし、先ほどからお伝えしているように、見栄のための出費や無駄な支出については、将来のためにもならないので、単に貧しさを引き寄せることにしかなりません。

収入に対してしっかりと支出をコントロールすることが富を築くための重要になります。もちろん、富を得る過程では、投資をして失敗をしたり成功したりすることも必要になるプロセスです。

ですが、投資で成功するためには、支出とリターンをしっかりと計算することが重要になります。単に支出が多すぎるのはお金に困るようになる人の特徴です。

お金がない人の特徴3:努力をしない

現状がどうであれ(豊かであろうと貧しかろうと)、求めるものを明確にして努力することで、求めるものを手に入れられる人間にならなければ、富を得ることはできません。富を得ることができなければ、長期的には富を失っていくことになります。

富を失いつづければ、そのうちお金がなくなり、貧しくなります。

人には、成長か衰退しかありません。

長期に渡って現状維持することは困難だからです。なので、豊かであり続けるためには、成長すること、成長するために努力することが必須の条件になります。

なので、現状が豊かであろうと貧しかろうと、努力をしない人は、長期的にお金がない人になっていきます。今すでにお金がない状態なのに、努力ができなければ、一生貧困から逃れることはできないことになります。

考えてみれば当たり前ですよね。

たくさんの人が豊かになりたくて努力して成長しているのに、努力ひとつできない人が豊かになるわけがありません。行動が真実で、自分が得たい未来を得るために、効果的な行動をすること。これが豊かになる唯一の方法です。

お金がない人の特徴4:ネガティブな言葉を使う

ネガティブで後ろ向きな言葉は、富を遠ざけます。

実は、お金というのは、非常に抽象的な存在です。

なぜなら、お金それ自体は、単に印字された紙に過ぎず、政府がコントロールして発行して管理して、価値を認めている物に過ぎないからです。

つまり、交換においてしか価値を持たず、交換の用途が断たれた場合には、その価値を失ってしまいます。

このように、実はお金というのは、「概念的なもの」なのです。

ネガティブな言葉は、あなたの脳がすべて聞いています。

あなたの脳は、顕在意識と潜在意識に分かれていますが、潜在意識はあなたが発したすべての言葉を聞いていて、善悪の判断なく、あなたの言葉のすべてを実現しようとして働きます。

なので、継続的にネガティブな言葉を発する人は、ネガティブな現実をあなたの元に引き寄せます。

なぜなら、あなたの潜在意識が、ネガティブな言葉を聞いてネガティブな現実を作り出すからです。

潜在意識については現在科学で研究されている分野でまだ解明されていない事も多いです。

しかし、お金が抽象的な価値であるにも関わらず、豊かさや富を表現しているように、現実は潜在意識が引き寄せていることはひちつの真実になります。

なので、ネガティブな言葉を使うとお金がない人になります。

お金がない人の特徴5:清貧の思想を持っている

世の中には、貧しさを美しいとみる風潮があります。

こういう考え方の持ち主は、「お金を持っている人は、汚いことをしている」と思っています。だから、貧しさが美しいと思うわけです。

これは、古今東西問わず存在する価値観で、比較的幅広く信じられています。

清貧の思想を持っている人は、お金=汚い物と思っているので、ずっと貧乏でいることになります。

なぜなら、お金を稼ぐことが嫌いだからです。お金を汚いと思っているので、お金を要求できないのです。

お金を要求できなければ、お金は入ってこないので、豊かになることはできません。

しかし、生きるためには確実にお金が必要になるので、お金はあまり入ってこないけれど支出せざるを得ないので、ずっとお金がないことになります。

なので、お金を稼ぐことは汚いことをしないといけないと思っている人は、お金がない人です。

お金がない人の特徴6:人を大切にしない

お金は、人を介してあなたの元にやってきます。自動的にあなたの元にやってくるわけではありません。泉のように湧き出るものでもありません。

もしあなたが自営業者なのでしたら、あなたが物やサービスを提供する結果、あなたの顧客があなたにお金を支払ってくれることになります。

もしあなたがサラリーマンなのでしたら、あなたの会社があなたの顧客に物やサービスを提供して、あなたの会社の顧客があなたの会社にお金を支払います。

「あなたの会社はあなたの会社を運営するために必要な労力」をあなたが提供してくれるから、「あなたの会社があなたの会社の顧客から受け取ったお金の一部」を報酬としてあなたに支払います。

このようにして、お金は人を介してあなたの元にやってきます。なので、人を大切にせず、粗末にする人は、人が離れていきますので、当然お金も入ってこなくなります。

だから人を大切にしない人は、お金がない人ということになります。

お金がない人の特徴7:賭け事が好き

賭け事で勝ち続けることはできません。

なぜなら、賭け事があるということは、賭け事をして儲かる人と損する人を作った上に、賭け事の運営経費と賭け事運営者の利益が捻出されるからです。

なので、負けた金額のほうが、儲けの金額よりも圧倒的に大きいことになります。賭け事は確率論なので、負ける額>儲けの額ということは、負ける確率のほうが圧倒的に大きいことになります。

従って、賭け事をすればするだけお金は減ることになります。また賭け事は依存性があるので、簡単に辞めることはできません。賭け事が好きな人は、貧しくなり、お金に困ることになるというわけです。

現在お金がないなら

これらの特徴を排除すれば、あなたがお金がない状況に陥ることは減っていきます。

ただし、過去、これらの特徴をあなたが持っていたとしたならば、あなたは現在、お金がない状態にある可能性があります。

これから先の人生は、あなたはあなたが思うように設計することができます。

お金がない人生を歩むのもひとつ。豊かな人生を歩むのもひとつ。どちらの人生にも、善悪はありません。

それぞれが思う通りの人生を歩めばよいことになります。

ただ、望む人生があるのであれば、望む人生を実現するのに効果的な方法を選択することが重要です。

自分の特徴を効果的なものにする「努力」をしないといけないということです。

【補足】大学生のためのお金がない時の対処法

大学生の本分は、勉学にあると言われています。本業が勉強である以上、得られる収入は「大学がない時間帯に働くアルバイトで稼ぐお金」か、親からの仕送り、奨学金くらいしかありません。

奨学金は基本的には定額制ですし、親からの仕送りも無限にもらえるわけではなく、大学に行かせてもらっている中、無理を言うこともできません。アルバイトだって、空いた時間で時給数百円でがんばったところで限りがあります。

昔から、貧乏学生という言葉があるように、大学生は貧乏でお金がないというのが相場のようです、今も昔も、大学生にはお金がなくて、明日の生活事欠くことが日常茶飯事、その中でたくさんの学びを得ていくもののようです。

大学生は貧乏なもの

もちろん中には、裕福な大学生もいます。

親からの潤沢な仕送りに恵まれていたり、自宅生でそもそも生活コストが非常に安価な人、学生起業をして稼いでいる人、高額な時給でアルバイトしている人など、確かに一部の大学生は豊かであるケースもあります。

(実際に私も、大学生の時から、派遣社員として時給1,500円以上で週5日働いて20万円以上稼いでいましたし、友達の中には、親に言えばいくらでもお金をもらえるような人もいました。)

ただ、先にもお伝えした通り、基本的には大学生の本分は勉学であって、働くことではないことを考えると貧乏なのが当たり前だということができると思います。

また、大学生の時に、貧乏を経験することで、将来困った時に対処できる能力やハングリー精神を養うことができるので、お金がない経験はある面重要な役割を持っているといえると思います。

そうは言っても、お金がないのは、苦しいものです。

少なくとも直近、明日食うお金をどうするか、今月残りの生活をどうするか、検討しないといけません。現実的に支払うべきこと、使わなくてはいけないお金をどう工面するかは非常に重要だと思いますからです。

目先のお金を何とかする方法

大学生のあなたが、明日のお金を何とかするには、基本的には次のどれかしか方法はありません。

- 日払いの仕事でお金を稼ぐ

- 何かを売ってお金にする

- 誰かにお金をもらう

- お金を借りる

何事もそうですが、緊急的に必要なものを工面するのはなかなか難しいものなので、それだけは抑えておいてください。

つまり、できるだけ直近でお金に困らなくてもよいよう、事前に対策をするようにしてください、ということです。

また、他のサイトだと、学生向けのキャッシングなども推奨されていますが、私はキャッシングはオススメしません。

キャッシングはしないで!!!!

キャッシングは、非常に高額な金利を取られるので、のちのち返す際に、借りた金額よりも多く返さないといけません。

また、今お金がないのに、これから先普段の生活をした上で返済するだけのお金を、あなたが確実に稼げるとは限りません。

さらに言えば、容易にお金を借りる癖をつけてしまうと、一生お金を借りる貧乏人生を送ることになりかねないのです。

そして、最悪お金を返せない場合は、個人情報に傷がついたり、破産することになったり、これから社会に出る上で、ネガティブなことになりかねません。

→私は債務整理をして個人情報に傷をつけました。

社会に出てからの話です。その経験から学生時代に個人情報に傷を付けるべきではないと断言できます。

以上のことから、キャッシングなど業者からお金を借りる選択は、なるべく避けるようにしましょう。

私も貧乏な時が何度もありましたし、「明日どうしよう」と思ったこと、「月末の家賃の支払いで苦労したこと」も多々ありますが、キャッシングしなくても何とかなりました。

なので、あなたも絶対に今の窮地を乗り越えることができます。

容易にキャッシングに頼ることなく、ここに書く方法をしっかりと学んで実行してみてください。

1.日払いの仕事でお金を稼ぐ

これは、すでに日払いのアルバイト先を持っている人限定の話になります。それ以外の人は飛ばしてください。

日払いのアルバイトは、主に土木の現場作業のような一日限りの単純労働などで見受けられる雇用方式です。

誰でもできる単純な作業を、上の人が指示するままに作業するだけでお金をもらえるものです。「単純な誰でもできる作業」だけに、いろいろな層の人が働きにきます。

中には、肉体的に非常に過酷な現場に行かなくてはいけなかったり、暑かったり危なかったり、少し怖い人がいたりすることもあります。

また、チラシやWeb等で、「日払い可」という情報を探すこともできますが、情報収集して問い合わせして面接して働く日を決めて、となるとなかなか簡単にはいきません。

慎重に労働先を探せないという意味で、「過去すでに日雇い形式で働いた先がある」場合だけオススメできますが、それ以外の人はやめましょう。

特に、女性については、違法な売春などの斡旋や性産業、水商売など危険をはらむ内容もありますので、注意が必要です。また、簡単にお金を稼げるという話は、いろいろな詐欺などの危険性もあります。

2.何かを売ってお金にする

今家にあるもので、例えば服や本やCDなどを売ってお金にするものです。

ブックオフやハードオフ、オフハウス、セカンドハウスなどの「物を買い取ってくれる店」で不要品を売却することでお金を得ることができます。

ブランド品などはブランド品の中古専門店に持って行くことで、より高く売ることができます。

ただし、基本的にこれらの中古品店は、あなたから安価に買って、10倍くらいの値段で売ることで利益を出しています。

従いまして、これらのお店で売却すると、想定よりかなり安く買い取られることになります。

ちなみに、私も過去、本やCDを売却したことがあります。

そのときは、本とCDでミカン箱2箱分で1,200円くらいでした。

あとは、当時流行っていた裏原系の服を売った時は、ちょうどレアなものを持っていたので、3着で3,000円くらいになったと思います(渋谷のブランド品の中古店で売却しました)。

あとは、私の母がノンブランドやおばさん向けブランドの服をセカンドストリートに持って行ったところ、80着くらいで500円にしかなりませんでした。

このように、中古品店にものを売却すると、すぐのお金にはなりますが、非常に安く買い叩かれるので、できるだけ控えるようにしたいところです。

例えば、同じ自分の使わないものを売却するのでも、ヤフオクなどに出品したり、フリマで売却したほうが圧倒的に高く売れます。

しかし、ヤフオクやメルカリなどでは、出品してから落札されてお金が手元に入るまで、時間がかかりますし、フリマはいつでもやっているものではなくて、事前に申し込みが必要な点に注意が必要です。

つまり、いずれも事前にしっかりと対応しないと難しいということです。

3.誰かにお金をもらう

私があなたに、一番オススメしたい方法は、これです。

ずばり、親御さんに頼み込んで、臨時の仕送りをもらうということです。

いつも仕送りしてもらっていたり、親御さんも経済的に余裕がなかったりすることもあると思います。

なので、頼みにくかったり、断られることもあるかもしれません。怒られることが怖かったり、何かと文句言われそうで面倒かもしれません。

しかし、親にお金をもらうことが一番安全で、自然の流れに沿うものです。

本質的に子供が困っていたら、なんとか援助してあげたいと思うのが親という存在です。

また、親は子供に対して責任もありますので、あなたが真剣にお金が足らないこと、お金の必要性を言えば、多少文句言われることもあるかもしれませんが、必ず力になってくれるはずです。

お父さんでも、お母さんでも構いません。

保護者の方にぜひ頼んでみてください。保護者が無理なら、おじいちゃんやおばあちゃん、おじさんおばさんも、一つの手です。ぜひ頼み込んでみてください。

※お金がない時の対処法でもなんでもないと思われるかもしれません。

しかし、本質的にこれが一番よいです。それ以外の方法は、どうしても親や親戚からお金を工面できない場合にのみ利用するようにしてください。

4.お金を借りる

お金を借りるというのは、業者からキャッシングするというのではありません。

これは、上記の3.誰かにお金をもらうに非常に近いのですが、「ただもらうのも悪いから借りよう」というものです。相手は、親族が望ましいです。

親か祖父母、おじさんおばさんに、お金をくださいというのではなくて、貸してくれというのです。

いつまでの返すかを明確に伝えることで、もらうよりは良心の呵責なく、相手も気持ちよく貸してくれると思います。

また最悪返せないような事態になっても、親戚だと関係がきれないので、いつか必ず返済することができます。

業者に借りるのは、先にもお伝えしたようにさまざまなデメリットやリスクがありますので、慎重を期す必要がありますし、できるだけ避けるべきだと思います。

また、友人や先輩など他人から借りるのも、人間関係を崩壊させる恐れもありますので、気をつけてください。

※社会人になった場合は、その限りではありませんが、お金の貸し借りはできたらしないほうがよいですよね。

相手が他人でも業者でも、です。ただ起業家になったら別です。お金を借りて大きく稼ぐのは、ひとつのスキルです。

現に、ソフトバンクなどは1兆円もお金を借りて会社をどんどん大きくしていきました。

急ではないお金を何とかする方法

次に、明日明後日、今月など、直近のお金の工面で困っている場合ではない時の解決方法を紹介します。

これは、とりあえず日々生活はしていけるけれど、毎月収入と支出がほぼ同じで手元にお金が残らず、ギリギリの生活をしている場合のことを指します。

この場合は、基本的な解決策としては、次の3つの方法があります。

- 支出を減らす

- 収入を増やす

- 支出を減らして収入を増やす

このいずれかの方法をとることで、使えるお金を増やすことができます。使えるお金が増えることで、お金がないと思うことが減ります。

ただ、基本的に大学生の本分は勉学なので、収入を増やすよりは、支出を減らすことを私はオススメしますが、真っ当に収入を増やすことを求めるのもひとつです。それはそれで、社会勉強だと思うからです。

※大学生が検討すべき点については、以上です。あとは、他の属性の人も同じなので、全体的に目を通して見て下さい。

自分以外の人がお金がない場合

ここまで、お金がない人がどうすればよいか簡単にまとめてきました。

時間軸から、短期的目先のお金を何とかして、中長期のお金をなんとか工面する。そのために、根本的にあなたがどうして金銭的な問題を抱えるのかについて追求して、稼ぎ方、付き合い方、増やし方とみてきました。

そうすると、今度重要になるのは、あなた以外の人が経済的に困窮している場合はどうなるかということです。例えば、あなたの恋人、彼氏や彼女にお金がない場合、親や兄弟の場合どうすればよいでしょうか。

あなたにとって大切な人に経済的な問題がある場合について少し検討したいと思います。

超重要!相手の問題とあなたの問題を分けること!

基本的なスタンスとしては、あなたとお相手は、それが親であろうと兄弟であろうと、死ぬほど好きな彼であろうと関係なく、「別物」と捉えてください。

どういうことかというと、相手にお金がないのは、相手の問題であってあなたの問題ではないということです。なので、間違っても、保証人になったり、身の丈以上のお金を貸したりしてはいけません。

なぜなら、保証人になったり、お金を貸したりすることで、相手のお金の問題が自分の問題になるからです。

お金があるから「よい人」だとか「悪い人」だとかジャッジする必要はなく、一番大切なことは、「相手の問題」と「自分の問題を明確に切り分けていく」ということだと思います。なので、間違っても、相手の問題をあなたの問題とごちゃまぜにするようなことはしないでください。

相手の問題とあなたの問題の境界線をなくすのが、保証人になったり、身の丈以上のお金を貸したりすることなのです。

【注意】絶対にしてはいけないこと

お金がない、困った!そんな時に、人は普段とは違う行動を取ります。心が不安で支配されてしまうために、平穏な時にはしないようなことをしてしまうものです。

確かに、今日使うお金がなかったり、明日食べるためのお金がなかったり、支払いができなかったりすれば、借金をしたり、物を売ったり、何とかしてお金を工面しようとするものだと思います。

どうにか資金繰りでしのごうとするのが人間だと思います。そして、私はそれを否定するつもりは全くありません。

なぜなら、最終的にあなたが行ったことの責任はあなたが取るしかないからです。また逆にいうと、あなたがした行動の結果は、すべてあなたに返ってくるものでもあります。

なので、原則としては、あなたはどんな行動を選択してもよいですし、どんな行動もプラスマイナスは、「0」ということができます。よくも悪しくも、すべては経験でしかないからです。

ただし、よりよく生きていくために、さまざまな苦労をすることもひとつの人生のスパイスということも含めて、「これはしないようがよいだろう」ということが5つあります。以下、そんな「お金がない時に絶対にしてはいけない5つのこと」をお伝えします。

お金がない時の問題点

どうして、ここで私が「お金がない時にしてはいけないこと」をまとめるかというと、「正常な判断ができない時にリカバリーが難しいこと」をして、その後の人生の歯車を狂わしてはいけないと思うからです。

例えば、お金がないから消費者金融に年利18%で10万円のお金を借りる。これは、ひとつの選択としてまったく問題ありません。その後なんとか10万円返せばよいからです。

仮に、あなたの家計が毎月赤字なのに、借金して目先のお金を工面したとします。当然毎月赤字だと借りたお金を返すことができません。なので、基本的にただ目先のお金を借金して工面するのは、何の問題解決になっておらす、「問題の先送り」になるだけだということができます。

借金して工面は対策ではない

同じように、クレジットカードでリボ払いにして必要なものを買っていくパターンも「単なる問題の先送り」です。そして、単なる問題の先送りになるだけでなく、消費者金融にしても、リボ払いにしても、カードローンにしても、すべて「高い金利」を支払わないといけません。

つまり、問題解決を先送りすることで、お金の支払いを「長期的」にしたり「将来にずらす」ことで、余分な支払いが多くなるということです。

このようなお金の基本的な知識についてはぜひ身につけてほしいと思いますが、だからといって、これらの金融を利用しないほうがよいとは私は思いません。

絶対にしてはいけない具体的な5つのこと

※私が「してもよいこと」と「してはいけないこと」を切り分けているのは、次の基準からです。

- 取り返しがつかないこと

- リカバリがあまりにも大変になること

- あなたが受ける社会的な制裁が大きすぎること

- 人生全体が狂ってしまうようなこと

逆に、これらの基準を満たさないことをするのは、ひとつのチャレンジであり、個人の自由な選択なので構わないと思います。なぜなら一度の人生二度ない人生、あなたらしくよい時も悪いときも含めて、ひとつの経験として楽しんでほしいからです。

基本は恐れずチャレンジしたらよい!

誤解を恐れず言うならば、ぶっちゃけ自己破産しても取り返しはつくし、人生も狂いません。経験値として問題ないレベルのことです。なぜなら、自己破産してから成功する人は世の中にたくさんいるからです。

でも、以下にあげる5つのことは絶対にしないでください。

もし仮に、冷静に判断して、以下の行為を「結果責任を自分で背負うこと」まで含めて行うのであれば、それは問題ありません。あなたの人生なので、あなたが好きなようにして頂けたらと思います。

ただしもし、あなたがお金がない状態で、不安や恐れによって、精神的に参っているような状態で、正常な判断ができない状態にあるならば、以下の5つのことは絶対にしないようにしてください。

あなたらしい正常な判断ができない状態で、「背負うことを決めるには大きすぎる責任」をあなたが背負わないといけなくなるからです。

ということで、具体的な5つのことをみていきましょう。

- 犯罪

- ヤミ金からの借り入れ

- 非合法な行為

- 人生を左右する決断

- 逃避

それぞれ簡単に解説していきます。

1.犯罪

まず、非常に基本的なことですが、犯罪を犯してはいけません。

例えば、窃盗や詐欺、殺人などによって、お金を工面してはいけません。社会は信用でなりたっています。もしあなたが犯罪を犯してしまっては、将来にわたってあなたは犯罪者としてみられることになります。

そして、そのレッテルから逃れることはできませんし、一生罪は追いかけてきます。ただひとときのお金がないことを理由に背負うには、あまりにも大きなペナルティになってしまいます。

2.ヤミ金からの借り入れ

次に、ヤミ金からお金を借りてはいけません。

ヤミ金は、正当なお金の流通方式ではありません。なので、万が一返済できなくなった時に、破産しても守られないかもしれません。

また、相手がどんな方かもわかりませんので、どんな目に合うかもわかりません。

お金を借りるのであれば、正当な登録を受けた業者から借りるようにして、社会のルールに則って生きるようにしましょう。

それは、常識に縛られるという意味でなく、リスクヘッジとあなたの安全のためです。ルールに従って生きても、十分過ぎるくらいスリリングに楽しく自由に生きることは可能です。

3.非合法な行為

次に、犯罪と近いですが、非合法な行為はしないことが重要です。

例えば、自分の収入をごまかしてお金を多く借りたり、小手先のテクニックでさまざまなお金をごまかすような行為です。嘘の申告によって借りることができたような借金は、自己破産しても免責の対象外になる可能性がありまますし、非合法な手段でお金を入手するといろいろな問題が起こる可能性があります。

また、その他法律に抵触するようなことはしてはいけません。その後のペナルティが大きくなりすぎる可能性があるからです。

4.人生を左右する決断

そして、お金の工面ではないですが、お金がない状態で夫婦関係が悪化して離婚をしたり、逆に豊かな人とお金の苦労を避けるためだけに結婚したり、そういった人生を左右するような決断はしないほうがよいです。

一時のお金のために、将来の歯車が大きく変わってしまう可能性が高いからです。

お金の苦労を「ともに乗り越えること」で、幸せな家庭を築けたかもしれないのに離婚したり、最高の配偶者を得るはずが、一時のお金のせいでそうでもない人と結婚して不幸になったりしたら、あなたの人生が「あなたの生きたい人生」でなくなる可能性が高いです。

そして、それらをリカバリーするのはあまりにも大変過ぎますし、取り戻せない人生になりかねないので、人生を左右するような判断は、お金がない時にするべきではありません。

5.逃避

最後に、お金がないとしても「お金がないこと」から逃避しては絶対にいけません。きちんとお金がないことを受け入れて、どう対処するかを検討しないといけません。

給料が30万円で、毎月35万円使っていたら、当然毎月赤字なので、借金は増え続けます。どうにか対処法を考えないといけないことになります。逃げているだけではいけないのです。

例えば、仮に自己破産したとしても、逃避の結果自己破産した場合は、何も得るものなく、その後借金ができなくなるので、人生のさまざまな経験を積めなくなります。

逃避したら問題が解決できないだけでなく、どんどんあなたの可能性を狭めてしまう可能性が高いです。

なので、しっかりとお金と向き合ってください。あなたの収入と支出に向き合って、あなたが生きたい人生を歩めるように、取り組んでください。

あなたらしく生きて下さい

以上、お金がない時に絶対にしてはいけない5つのことをまとめました。私は他の人と違って、人生いろいろな経験をしてよいと思っています。なので、借金するな、ローン組むな、キャッシングするなとは言いません。破産してもよいと言っています。

でもきちんとした社会のルールに従うこと、そして自分の人生を大切にすること。これら基本的な基準だけは満たしてほしいと思います。

お金がない事態を乗り越えた具体例:私の場合

私は、貧しい家に生まれて育ちました。学校を卒業して社会に出てからもお金がなくて困ったことは、何度となくあります。

なので、今でこそお金がない時の対処方法なんて偉そうなこと言っていますが、私もあなたと同じようにお金に苦労した人間だったのです。

ここから下は、あなたにはあまり関係ないかもしれませんが、具体的に私がどのようにして貧乏を乗り越えたのかを解説していきます。以前は、ここのセクションを記事の上部に持っていっていましたが、あまりニーズもないかなと思って、一番下に持ってきています。

緊急かつ本気で困っている場合の対処法(体験談)

このページでは、私の体験談を元に、本当にお金がない状態で困っている時に、どう対処したらよいかを書いてきました。方法論的には他にもいろいろあると思いますし、そもそも一言でお金がないといっても、状態が人によって異なります。

私のように、借り入れもできない、現金も貯金もなくて、カードの与信枠もいっぱいという状態だという場合もあるでしょうし、貯金が500万円あるけれど、毎月の収支が少しマイナスでお金がないと思っている場合もあるでしょう。

私が本当にお金がなかった時(状況)

当時、私は離婚して息子と一緒に、田舎隠岐の島にUターンしてきたばかりで、月収は14万円、借金600万円、毎月の返済額は10万円で貯蓄0円でした。当然、すぐに資金ショートして、もうどこからもお金が借りられない状態で、困ったことになった経験があります。

収入が増える見込みもなかったので、自己破産を視野に入れながら、どうにかお金を稼げるようにならないかを検討しました。

※すでにこの時点で、破産以外のあらゆる資金調達方法(以下に紹介すること)を実施した上で、もうどうにもこうにも首が回らない状態だったのです。

私の簡単な自己紹介を動画にしましたので、よろしければご覧ください。

当時私が取り組んだこと

副業に取り組みはじめて、司法書士に依頼して金融会社に「受任通知」を送ってもらい、督促(取り立て)をストップしてもらいました。

「受任通知」とは、借金をした人が「返済不可能だから弁護士や司法書士に債務整理を依頼した」ということを、弁護士や司法書士が金融会社に通知することです。金融会社は、受任通知を受け取ることで、借り手に対して一切の返済要求をしたり、接触をしたりできなくなります。

一方で、受任通知を出してもらったら、どういった法的な措置をするのか、半年以内に決めなくてはならなくなります。なぜなら、それ以降になると受任通知の効力が切れて債権者が差押えをしてきて、裁判所に訴えられたりするからです。

法的整理には、おおむね次の4つの種類があります。(個人の場合)

債務整理の4つの種類

- 自己破産

- 個人民事再生

- 特定調停(あまり使わない)

- 任意整理

借金も資産も0にして振り出しに戻すことです。※人生の終わりだと思われる方もあるかもしれませんが、市場価値のない車などの財産は処分されませんし、最低限の現金は手元に残せます。生活はほとんどかわりませんので、自己破産すると一番手っ取り早く借金を整理できます。そして、ほとんどの場合、同居の人間以外にはばれることはありません。

自宅や車など必要な財産を除き処分されるが、借金が3分の1程度まで圧縮できる方法で、裁判所で手続きします。自宅を残して借金を圧縮したい人向けです。

借金額は変わらないけれど、利息は今後支払わなくてよいよう金融会社と交渉して返済計画をリスケジュールすることです。

返済はあまり楽にはなりませんが、私のような投資不動産を持っていて処分したくない人や、借金を踏み倒すのが嫌だという方にはオススメです。

またのちほど解説しますが、古くからの借金がある場合、過払い金請求をすることができて結果支払い額が減る可能性はあります。

※いずれの方法も、いわゆる金融ブラックになりますので、それぞれの手続きが完了してから7年間はクレジットカードを作ったり、新規借り入れしたりできなくなります。※ただし、例外もあります。

【参照】債務整理した金融ブラックでもクレジットカードが作られた体験談も併せてご覧ください。

過払い金の返還請求とは

受任通知を送ってもらってから、法的整理に入るまでの間に、これまでの返済履歴などから過払い分がないかなどを調べてもらい、もし過払いがあるようでしたら、実質的に返済額が縮小されることになります。

※私の場合は、過払いはありませんでしたが、古くから借り入れがある場合は、法で定める必要以上の金利を支払っていることがあり、その分が戻ってくることになります。この過払い金の調査は、弁護士や司法書士がすべてやってくれます。

※債務整理に興味がある方は、【体験記】債務整理で人生を向上させるにはのカテゴリをしっかりとご覧ください。

債務整理は、お金がない人の味方です。決して人生が終わるのではありません。重い荷物を下ろして新しい人生を歩む行為といえます。

私がとった選択と動機

私は、投資用マンションを所有していて、賃貸に出して家賃収入を得ていました。

前の職場の社長で大恩ある方から買ったものだったのもあって、自己破産したくありませんでした(投資不動産が競売にかかり恩人に迷惑がかかるためです)。

また、個人民事再生は自宅不動産は守れますが、投資用不動産は守れないので、選択する意味がありませんでした。

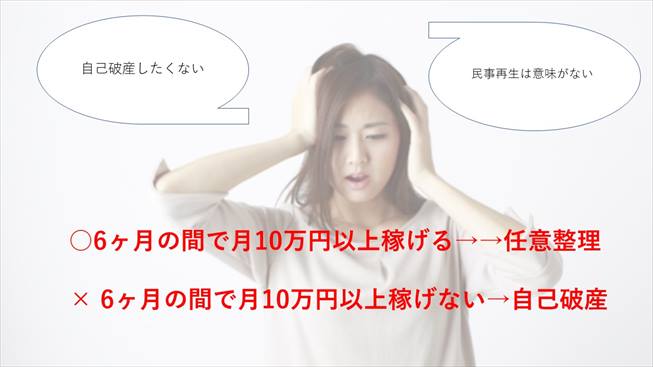

結果、選択肢は任意整理しかありませんでした。しかし、任意整理しても毎月の返済は、10万円、もし受任通知の効力がある半年の間で収入が増えなければ支払うことができないので、自動的に自己破産となることが確定します。

仮に収入が増えて返済の見込みが立つなら、任意整理で話が済むけれど毎月10万円返済しないといけない。そんな状況になりました。

なので、半年の間で月収10万円以上の副業収入を得られるように、イチかバチか取り組みはじめました。

半年の猶予の間にがんばった結果

半年間死に物狂いでがんばって、月10万円以上の余剰資金を稼げるようになるという目標を達成しました。

そして、任意整理を済まして2013年から5年程度で全額返済する計画がスタートしました。

今では、お金がない状態を脱して、年収は1,000万円を越えて金銭的なゆとりを感じながら自由に生きていくことができるようになりました。

これらの経験を通して、本当にお金がない状態にあっても、どうにかなることを知りました。

そして、皆さんにその事実を知って欲しいと思います。対処法はいろいろあるので、上記の方法を参考にしていただき、あなたができる方法に取り組んで頂けたらと思います。