意外と大きな出費、生命保険

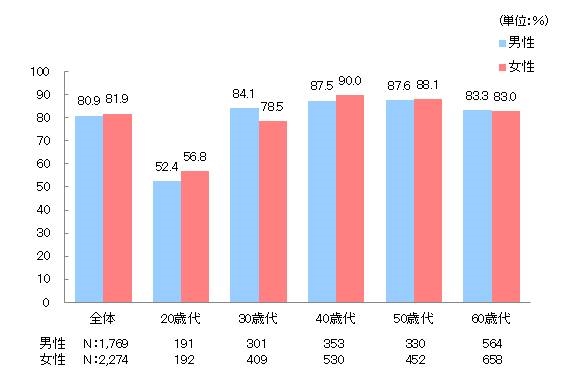

公益財団法人生命保険文化センターの調べによると、男性で80.9%、女性で81.9%の人が生命保険に加入しています。

つまり、日本人のほとんどの方が、万が一の保証を得るために、生命保険に加入しているわけです。

でも、一体どれくらいの人が、自分の生命保険がどんな時にいくら保証してくれるか把握しているでしょうか。

私の生命保険の担当者で、プルデンシャル生命のライフプランナーである大塚氏(2016年現在保険セールス万の世界基準で最高タイトルのTOT会員に入っている方です)によると、ほとんどの方が、自分の保険の保証内容を理解していないと言います。

理由としては、そもそも加入時に「つきあいで」生命保険に入ったり、生保レディの言われるままに入っていて、内容をそもそも詳しく理解しないで加入していることが上げられるとのことです。

あるいは、加入時はしっかりと検討して入ったが、時間の経過と共に、単に内容を忘れてしまうケースもあるでしょう。

いずれにせよ、多くの方が生命保険に入っている状況にもかかわらず、その内容を理解している人は少なく、そもそも自分に必要な保証がいくらかわからない状況の中で、予算やつきあいという要因だけで保険を決めているということです。

さらに大塚氏は続けます。「必要な保障額というのは、ライフステージが変わると変動するので、ライフステージが変わる度に、本来保険は見直すべきなのです」と。つまり、独身の時と、結婚した時、子どもが生まれた時、二人目の子どもが生まれた時、子どもが成人した時と、それぞれの段階毎に必要な保証額が変わってくるので、保険は常に見直したほうがよいとのことなのです。

また、保険には定期保険、養老保険、終身保険の3つの種類があり、現在販売されている商品は、すべてこの3つの保険の組合せでできあがっていて、支払える金額と必要な保障額のバランスで商品を選べば、安い保険料で必要な保証を得ることができます。

あるいはもし、金銭的な余裕があれば、長期的な目線でファイナンシャルプランを組み立てて、更新や加齢を計算にいれたもっとも適した保険にすることもできます。

なので、家計を安くするためにも、万が一の時の保証を確保するためにも、このページを最後までご覧頂いて、家計の節約と家族の安心の両方を手に入れて頂きたいと思います。

生命保険の掛け金はいくら?

では、生命保険を見直すことで一体いくらくらい節約できるか、考えてみましょう。

もちろん、現在加入している生命保険料と保証内容、保険の種類とあなたに必要な保険内容によっても変わってきますが、一般的に、多くの人がどれくらい保険料を支払っているか、まずはご確認ください。

※ただし、一般的に以下の金額保険料を支払っているからといってあなたがその金額に合わせる必要はありません。

あくまでも、現状の収入と必要となる保証額から、必要十分な保険をライフステージに応じて決めていくことが大切だからです。

出典:保険の教科書

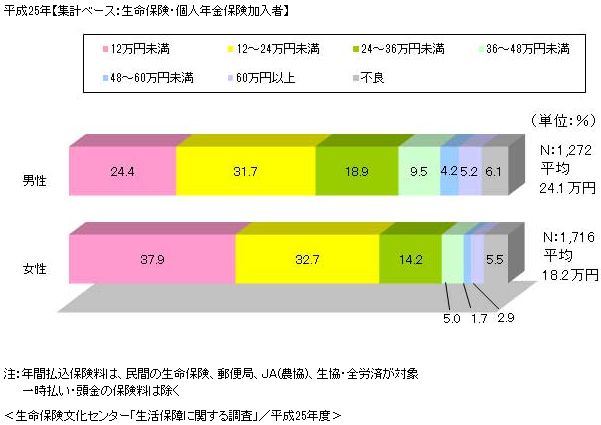

以上のグラフをご覧頂けるとわかるように、平成25年度の生命保険文化センター「生活保障に関する調査」によると年間で、男性平均で24.1万円、女性の平均で18.2万円、月額男性で2万円くらい、女性で2万円弱くらい支払っているということになります。

出典:保険の教科書

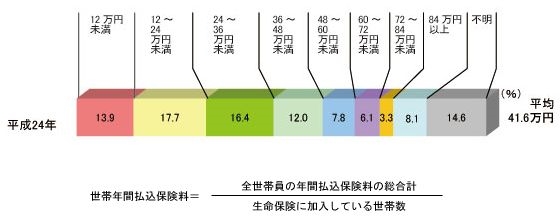

さらにこのグラフを見ると、世帯平均では年間で、41.6万円と月額4万円弱支払っていることがわかります。

さらに、次のグラフを見ると、年収に比例して保険料を多く支払っていることがわかりますが、年収に対して数%を保険料として支払っていることがわかります。

出典:保険の教科書

また、平均的な死亡保障額は、男性平均2043万円、女性944万円となっています。

もし、あなたが今お金がない状態で、仮に平均的な月額2万円くらいの保険料で、2,000万円くらいの死亡保障を支払っているとしたら、うまく節約すれば1万円以上月額保険料を節約することが可能になります。

(繰り返しになりますが、必要保障額と保険内容によって異なります。)

なので、しっかりとあなたに必要な保障額はいくらで、今の収入と将来の収入予想から、どういう保険に入るとよいかを見極めることで、大きく家計を節約することが可能なるわけなので、ぜひ一度保険内容を見直すことをオススメします。

保険を見直す最も有効な方法

では、どうやって保険を見直せばよいのでしょう?

世の中には、本当にたくさんの保険会社と各会社にさまざまな商品があります。その膨大な商品の中で、あなたにとってベストな保険はどれかを判断するのは、そんなに容易なことではありません。

なぜなら、生命保険は、あなたの家族構成や将来ビジョン、今の収入やこれからの収入予想、万が一に残された人の状況によって、どういうかけ方をすればよいか、緻密に検討しないといけないからです。

正直、私もかなりファイナンスの勉強をしてきましたが、普通の人間では判断することが難しいと言わざるを得ないのが実情です。

なので、私はプルデンシャル生命の大塚さんにお願いして、保険を組み立ててもらっているわけです。

本当はすべての人に大塚さんのような優れた人に生命保険の見直しをしてもらえるとよいのですが、なかなかそうはいきません。

しかし、実は誰しもが無料で、あなたにあったホンモノのファイナンスのエキスパートを見つける方法があったのです。詳しくはのちほど解説します。

私が加入しているプルデンシャル生命は、他の保険会社に比べて、決して保険料が割安とは言えません。

私の場合は、人間的な成長をしたいという意味も含めて、プルデンシャル生命に加入しているのですが、もともとお金がなかった時は、乗り合いの生命保険販売会社にお願いして、組み立ててもらっていました。

乗り合いの生命保険会社というのは、複数会社の生命保険会社の商品を取り扱うことができる会社のことです。

一社に偏って商品を取り扱っておらず、たくさんなる生命保険会社の中で、あなたにもっとも適した商品を紹介してくれるから、一番費用対効果が高い保険に入れることが魅力です。(よくイオンなどのショッピングモールにある「保険の窓口」のようなショップが、乗り合い販売業者です。)

しかし、乗り合いの生命保険販売会社であればどこでもよいかというと、そうではありません。

販売業者によっては、一番手数料の高い保険会社の商品を紹介したり、各保険会社が代理店に向けて行うキャンペーンの商品を紹介したりと、「自社の利益」中心の営業をする販売業者も中にはあるからです。

本来保険というのは、顧客の安心のために存在するものなので、先ほどもお伝えしたように、各自の現在と将来のライフスタイルに合わせて最適な答えとして保険商品を紹介すべきものです。なのですが、いずれのビジネスについても、いつの時代でもお金ばかりを追いかける業者がいるように、保険の代理店でも、そういった業者が、一部いるのはどうすることもできないわけです。

では、どの保険代理店を選べばよいかというと、私は次の業者をオススメしています。(いよいよエキスパートを見つける方法の紹介です)

あなたに最適なファイナンシャルプランナーの見つけ方

それは、「FPのチカラ」というファイナンシャルプランナー紹介サイトです。

FPのチカラは、実力があり顧客思いの精鋭ファイナンシャルプランナーだけを集めたサイトです。

地域やあなたの家族構成から、ファイナンシャルプランナーを選んで、無料で相談することができるサービスです。

もちろん、判断ができない場合は、お任せで相談するファイナンシャルプランナーを紹介してもらうこともできます。

また、もしファイナンシャルプランナーと面談しても、ウマが合わなかったりとか、好みでなかった場合は、何度でも担当を変えることができ、本当に満足いくファイナンシャルプランナーと出会ってから、保険に加入することができます。

この「人」にフォーカスしたサービスが好評を博しているのが、FPのチカラという業者さんです。多くの人が、業者単位で保険の相談窓口を決めますが、最終的にあなたに合う保険を組み立ててくれるのは、ファイナンシャルプランナーです。それも、だれでもよいわけではなく、あなたにあった、あなたとウマの合う、本当の意味であなたのためのファイナンシャルプランナーです。

私にとって、生命保険といえば、プルデンシャル生命の大塚さんであるように、あなたにとっての生命保険の真のパートナーを見つけていこうというものです。しかも、彼らは乗り合いの保険販売店にいますので、あらゆる保険会社の中からあなたにもっとも適した保険を提案してくれます。

もちろん、気に入らなければ本人に告げることなく、保険のチカラのカスタマーサポートに言えば、ファイナンシャルプランナーをいつでも変更できますし、無料相談で保険内容を診断してもらったところで、そのファイナンシャルプランナーから保険に入る必要はありません。もちろん、そのファイナンシャルプランナーなんで、しつこい営業をしてくることもありません。

以上の理由から、まだまだ認知度が低いけれど、満足度が非常に高い新しいサービスである「マンモス」を私は強くオススメしています。

詳しくは、FPに無料で相談できるマンモスをご覧になられて下さい。

![]()

あなたが、生命保険を見直すことで、月に1万円以上節約ができることを祈っています。

おすすめ関連記事⇨低所得でも年100万円貯金できる究極の節約術